|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Предмет и объект налогообложения

Предмет налогообложения – это имущество(земля, автомобили, другое имущество) и нематериальные блага (государственная символика, экономические показатели и др.), с наличием которых закон связывает возникновение налоговых обязательств. Объект налогообложения – это юридические факты (действия, события, состояния), которые обусловливают обязанность субъекта заплатить налог: совершение оборота по реализации товара, владение имуществом, совершение сделки купли-продажи, вступление в наследство, получение дохода и др. Объекты налогообложения можно разделить на следующие виды: права имущественные и неимущественные; действия (деятельность) субъекта; результаты хозяйственной деятельности (рис. 3.2). Объект и предмет налогообложения – понятия не тождественные. Предмет налогового обложения обозначает признаки фактического (не юридического) характера. Например, предметом налогообложения является земельный участок, который не порождает никаких налоговых последствий; объектом же налога является право собственности на землю13. Объект налогообложения необходимо отличать от источника налога. Источник налога – это резерв, используемый для уплаты налога. Существуют два источника налога: доход и капитал налогоплательщика.

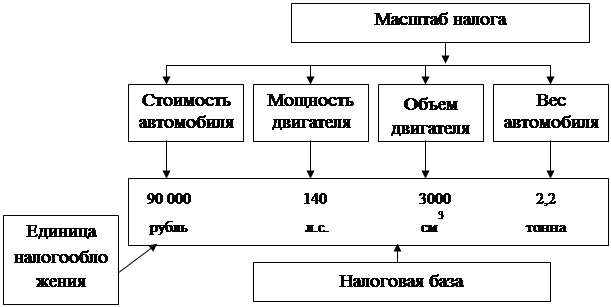

Масштаб налога и единица налогообложения

Чтобы исчислить налог, предмет налога необходимо каким-то образом измерить и произвести его оценку для отражения в бухгалтерском учете. Любая оценка требует выбора соответствующего масштаба. Большинство предметов налогообложения нельзя непосредственно выразить в каких-либо единицах налогообложения. В этом случае для измерения сначала выбирают ту или иную физическую характеристику (параметр измерения) из множества возможных, тем самым определяя масштаб налога. Масштаб налога – установленная законом характеристика(параметр) измерения предмета налога. Масштаб налога определяется посредством экономических (стоимостных) и физических характеристик. При измерении дохода или стоимости товара используются денежные единицы. Для исчисления акцизов в качестве масштаба можно использовать крепость напитков, а при исчислении налога с владельцев автотранспортных средств – мощность двигателя, вес автомобиля или объем двигателя. Единица налогообложения – это единица масштаба налогообложения, которая используется для количественного выражения налоговой базы. Так, при налогообложении земель в искомом качестве выступают гектар, квадратный метр, при налогообложении добавленной стоимости – рубль, при исчислении налога с владельцев автотранспортных средств – лошадиная сила.

Налоговая база Налоговая база – количественное выражение предмета налогообложения. Налоговая база является основой для исчисления суммы налога (налогового оклада), так как именно к ней применяется ставка налога (рис. 3.3.).

Рис. 3.3. Основные элементы закона о налоге

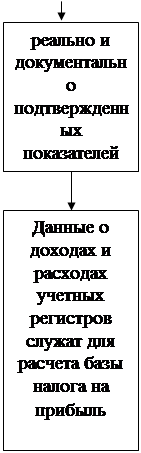

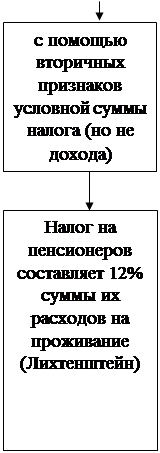

Различают налоговые базы со стоимостными показателями (сумма дохода), объемно-стоимостными показателями (объем реализованных услуг) и физическими показателями (объем добытого сырья). Налоговая база в ряде случаев является частью предмета налогообложения (например, налогооблагаемая прибыль), в других случаях не входит в состав предмета налогообложения (например, при сборе за использование местной символики наличие соответствующих слов и графических символов рассматривается как объект налога, тогда как базой является полученная налогоплательщиком выручка от реализации). Для правильного определения момента возникновения налогового обязательства важное значение имеет метод формирования налоговой базы. Существуют два основных метода: кассовый и накопительный. При использовании кассового метода доходом объявляются все суммы, реально полученные налогоплательщиком в конкретном периоде, а расходами – реально выплаченные суммы. Этот метод имеет и другое название – метод присвоения. При использовании накопительного метода доходомпризнаются все суммы, право на получение которых возникло в данном налоговом периоде, вне зависимости от того, получены ли они в действительности. Для выявления затрат подсчитывается сумма имущественных обязательств, возникших в отчетном периоде. При этом не имеет значения, произведены ли по этим обязательствам выплаты. Кассовый метод используется, например, при налогообложении имущества, переходящего в порядке наследования; накопительный – при исчислении налога на доходы физических лиц. Иногда лица могут выборочно использовать один из методов (пример – налог на прибыль предприятий и организаций). В теории и практике налогообложения существуют различные способы определения налоговой базы: прямой, косвенный (расчет по аналогии), условный (презумптивный), паушальный (рис.3.4.). Инфляция негативно сказывается на налогоплательщике. Поэтому исключительно для расчета базы по налогу на прибыль российским законодательствам установлен и ежеквартально публикуется в печати так называемый индекс-дефлятор.

Основан на определении

Комментарий

Рис. 3.4. Способы определения размера налогооблагаемой базы

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 928; Нарушение авторского права страницы

Владение

Владение