|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Налоги и другие государственные изъятия и платежи

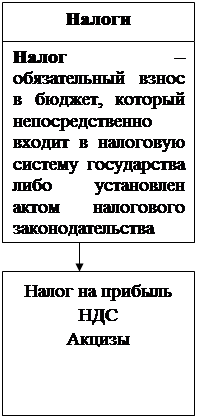

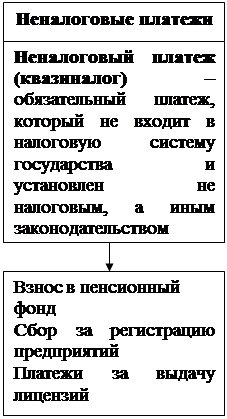

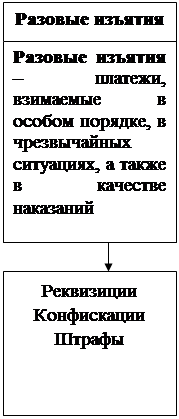

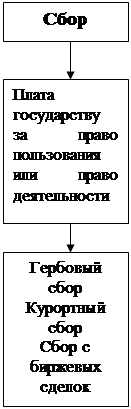

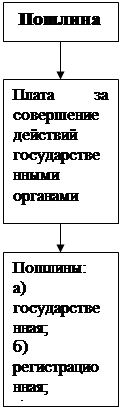

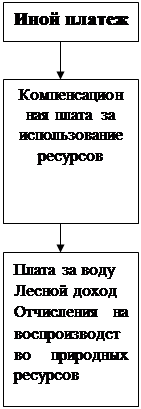

В области налогообложения выработаны два варианта решения проблемы юридической трактовки налога: 1) к налогам относят любые изъятия средств для формирования доходной части бюджета; 2) налог есть одна из форм фискальных платежей, отвечающая определенным требованиям. Выбор одного из указанных вариантов зависит от особенностей национального законодательства8. В качестве юридического критерия отличия налога от неналогового платежа предложен признак нормативно-отраслевого регулирования9, согласно которому налоговые отношения регламентируются нормами налогового законодательства, а неналоговые обязательные платежи – нормами других отраслей права. Используя этот юридический критерий разграничения, можно определенным образом представить виды налоговых изъятий (рис. 2.1). Различий между налогами, сборами, пошлинами и иными платежами с юридической точки зрения и в определении налога, данном в российском законодательстве, не имеется. Виды налоговых платежей и их содержание приведены на рис. 2.2. Обязанность по уплате налога всегда возникает при наличии объекта налогообложения. При уплате пошлины или сбора всегда присутствуют специальная цель и специальные интересы10. Взимаются они только с того, кто обращается в соответствующие органы с просьбой оказания нужных ему услуг.

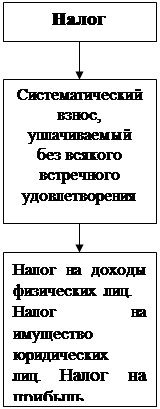

Для наиболее полной характеристики налога целесообразно выделить следующий перечень юридических признаков: налог – это отчуждение части собственности субъектов в доход государства; налог устанавливается и вводится законом; налог – это обязательный взнос, уплата которого носит принудительный характер; внесение налога происходит в денежной форме; налог уплачивается на основе безвозмездности; налоги вносятся в бюджет или внебюджетный фонд; налоги – абстрактные платежи, которые обычно не имеют целевого назначения.

Классификация налогов

В теории налогообложения для классификации налогов используют различные основания. Один из возможных вариантов приведен на рис. 2.3. По способу взимания различают: прямые налоги, которые взимаются непосредственно с имущества или доходов налогоплательщика. Окончательным плательщиком прямых налогов является владелец имущества (дохода). Эти налоги подразделяются на: – реальные прямые налоги, которые уплачиваются с учетом не действительного, а предполагаемого среднего дохода плательщика; – личные прямые налоги, которые уплачиваются с реально полученного дохода и учитывают фактическую платежеспособность налогоплательщика; косвенные налоги, которые включаются в цену товаров и услуг. Окончательным плательщиком косвенных налогов является потребитель товара. Рисунок 2.3. В зависимости от объектов взимания косвенные налоги подразделяются на: – косвенные индивидуальные, которыми облагаются строго определенные группы товаров; – косвенные универсальные, которыми облагаются в основном все товары и услуги; – фискальные монополии, которыми облагаются все товары, производство и реализация которых сосредоточены в государственных структурах; – таможенные пошлины, которыми облагаются товары и услуги при совершении экспортно-импортных операций. В зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги, последние подразделяются на: федеральные (общегосударственные) налоги, элементы которых определяются законодательством страны и являются едиными на всей ее территории. Их устанавливает и вводит в действие высший представительный орган. Однако эти налоги могут зачисляться в бюджеты различных уровней; региональные налоги, отличительной чертой которых является установление элементов налога в соответствии с законодательством страны законодательными органами ее субъектов; местные налоги, которые вводятся местными органами власти в соответствии с законодательством страны. Они вступают в действие только на основании решения, принятого на местном уровне. Эти налоги всегда поступают в местные бюджеты. По целевой направленности введения налогов различают: абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом; целевые (специальные) налоги, которые вводятся для финансирования конкретного направления государственных расходов. Для целевых платежей часто создается специальный внебюджетный фонд. В зависимости от субъекта-налогоплательщика выделяют следующие виды налогов: налоги, взимаемые с физических лиц; налоги, взимаемые с юридических лиц (предприятий и организаций); смежные налоги, которые уплачивают физические и юридические лица. По уровню бюджета, в который зачисляется налоговый платеж, различают: закрепленные налоги, которые непосредственно и целиком поступают в тот или иной бюджет и внебюджетный фонд; регулирующие налоги – разноуровневые, т.е. налоговые платежи поступают одновременно в различные бюджеты в пропорции, принятой согласно бюджетному законодательству. По порядку введения налоговые платежи делятся на: общеобязательные налоги, которые взимаются на всей территории страны независимо от бюджета, в который они поступают; факультативные налоги, которые предусмотрены основами налоговой системы, но их введение и взимание являются компетенцией органов местного самоуправления. По срокам уплаты налоги делятся на срочные и периодично-календарные (последние, в свою очередь, подразделяются на декадные, ежемесячные, ежеквартальные, полугодовые, годовые).

Вопросы для самопроверки

2.1. В чем заключено основное понятие – налоговое обязательство? 2.2. В каком размере взыскиваются пени за просрочку налоговых платежей? 2.3. Какие органы утверждают законодательные акты в налоговой системе? 2.4. Что относится к неналоговым платежам? 2.5. В виде какой платы за совершение действий государственными органами осуществляются платежи? 2.6. Как подразделяются налоги по способу взимания? 2.7. Актами какого органа регламентируется право взимать налоги? 2.8. Какие налоги являются регулирующими? 2.9. К какому виду налогов относятся акцизы по срокам уплаты? Контрольные вопросы

2.1. В чем заключается проблема дефиниции налога? 2.2. В чем основное отличие налога от других государственных изъя-тий? 2.3. Какие разграничения имеют понятия: налог, сбор, пошлина? 2.4. Основной юридический критерий отличия налога от неналого-вого платежа. 2.4. Характерные черты налогов. 2.5. Обоснуйте сферу использования целевых налогов. 2.6. Сущность понятия смежных налогов. 2.7. В чем определена сущность регулирующих налогов? 2.8. С какой целью введены факультативные налоги?

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1510; Нарушение авторского права страницы