|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Кредитная реформа 1930-1932 гг. и ее значение.

С 1927г. начался переход от разветвленной кредитной системы, соответствовавшей рыночным условиям, к централизованной банковской системе, которая и была окончательно сформирована в результате проведения кредитной реформы 1930-32 гг. Началом реформы банковской деятельности послужило постановление ЦИК и СНК СССР от 30 января 1930г. «О кредитной реформе», согласно которому: товарный кредит в обобществленном секторе народного хозяйства был заменен банковским кредитом; вносились изменения в порядок кредитования государственной промышленности и кооперации; проводилась реорганизация системы сельскохозяйственного кредита, предполагавшая ее дальнейшую централизацию. Уже в первые месяцы проведения реформы были выявлены недостатки ее проведения, в число которых входили: неподготовленность аппарата Госбанка, запутанность во взаимных расчетов, чрезмерный рост несквитованных остатков по расчетам между конторами Госбанка. С целью устранения выявленных недостатков был разработан ряд мер получивших отражение в Постановлении СНК «О мерах улучшения практики кредитной реформы» от 14 января 1931г. в нем в частности Госбанку было предложено «оплачивать счета поставщиков в пределах предоставленного покупателю лимита лишь при наличии согласия покупателя (акцепт счета) или его поручения (аккредитив)». Были введены новые виды безналичных расчетов: акцептная, аккредитивная, расчеты по особому счету. 20 марта 1931г. было принято Постановление СНК «Об изменениях в системе кредитования, укреплении кредитной работы и обеспечении хозяйственного расчета во всех органах», в котором были перечислены недостатки проведения кредитной реформы»: автоматизм кредитования; нарушение хозяйственного расчета на предприятиях и в объединениях, что приводило к обезличиванию прибылей и оборотных средств, ослаблению заинтересованности в финансовых результатах своей деятельности; техническая неподготовленность Госбанка; сложность техники расчетов. Тем же Постановлением были определены основные принципы краткосрочного кредитования (целевой характер, срочность, возвратность, материальное обеспечение). Завершение реформы было связано с постановлением ЦИК и СНК СССР от 5 мая 1932г. «Об организации специальных банков долгосрочных вложений», которым был завершен начатый в 1927 – 1928 гг. процесс превращения специальных банков в банки долгосрочных вложений. Было создано четыре банка: Промбанк, Сельхозбанк, Всекобанк, Цекомбанк. Впоследствии в течение нескольких десятков лет банковская система страны включала Госбанк СССР, Промбанк СССР, Сельхозбанк СССР, Всекобанк СССР (преобразованный в 1936г. в Торгбанк СССР), Цекомбанк СССР с системой коммунальных банков. Наряду с ними действовали Гострудсберкассы, количество которых постоянно росло. Для обслуживания внешнеторговых операций работали Внешторгбанк СССР и советские банки за границей.

40. Реформирование банковской системы СССР в процессе рыночных преобразований (1987-1991 гг.).

Банковская реформа 1987-1991 гг. и переход к двухуровневой банковской системе. Первый этап реформы (1987г. - начало 1988г.) Основополагающим документом для реформирования кредитной системы было Постановление ЦК КПСС и Совета Министров СССР от 17.07.1987г. №821 «О совершенствовании системы банков в стране и усилении их воздействия на повышение эффективности экономики». Им была определена новая структура банковской системы и ее основные функции и задачи. Затем было издано Постановление Совета Министров СССР от 6.10.1987г. № 1118 «О перестройке деятельности и организационной структуре банков СССР», в котором банковской реформе придавались новые очертания, была определена новая структура Госбанка и спецбанков (Агропромбанка, Промстройбанка, Внешэкономбанка, Жилсоцбанка, Сбербанка). В 1988г. Госбанк был лишен отделений. Система расчетов с помощью межфилиальных оборотов, связывавшая ранее учреждения Госбанка СССР, была передана спецбанкам. Второй этап реформы (1988г. - первая половина 1990гг.) Создание банков на коммерческой основе было разрешено законом «О кооперации в СССР», принятым 26.05.1988г. где в частности говорилось: «союзы (объединения) кооперативов имеют право создавать хозрасчетные отраслевые или территориальные банки». В результате в СССР в течение ряда лет фактически существовала трехуровневая банковская система: Госбанк, государственные специализированные банки и коммерческие банки. В этот период были унифицированы бухгалтерский учет и отчетность в банках, и если ранее каждый банк имел свой план, то теперь план стал единым и уже за 1988г. был составлен сводный баланс всей банковской системы СССР. Госбанк был освобожден от оперативной деятельности в области кредитно-расчетного обслуживания только в 1989г. С этого момента фактически Госбанк сосредоточился на денежно-кредитном регулировании и эмиссионной деятельности. Третий этап реформы (вторая половина 1990- 1991 гг.) Начало этапа было связано с созданием Госбанка РСФСР в июне 1990г. В 1991г. было завершено акционирование спецбанков. В результате банковская система стала двухуровневой. Другой важной составляющей данного этапа было создание банковского законодательства. При этом создавалось оно одновременно на уровне СССР и на уровне РСФСР: - 2 декабря 1990г. были приняты законы «О Центральном банке РСФСР (Банке России)» и закон «О банках и банковской деятельности в РСФСР»; - 11 декабря 1990г. были утверждены законы «О Государственном банке СССР» и «О банках и банковской деятельности в СССР». В соответствии с новым законодательством Госбанк СССР становился подотчетным Верховному Совету СССР. Законы закрепили начавшийся в стране процесс создания новых банков, осуществлявших свою деятельность на коммерческой основе. В ноябре 1991г. в связи с образованием СНГ и упразднением союзных структур ВС РСФСР объявил ЦБ РСФСР единственным на территории РСФСР органом денежно-кредитного и валютного регулирования. На него были возложены функции Госбанка СССР по эмиссии и определению курса рубля. 20 декабря 1991г. Госбанк СССР был упразднен и все его активы, пассивы, имущество на территории РСФСР были переданы Центральному банку РСФСР (Банку России). II. Банковский менеджмент 4 курс 41. Понятие банковского менеджмента, его специфика. Цели и задачи банковского менеджмента Банковский менеджмент — это система управленческих воздействий, производимых соответствующими организационными структурами, обеспечивающими непрерывность и своевременность движения кредитных ресурсов с целью достижения микро- и макроэкономических преимуществ. Банковский менеджмент - научная система управления банковским делом и персоналом, занятым в банковской сфере. Банковский бизнес ориентируется не только на получение прибыли, но и на обеспечение сохранности взятых взаймы денежных средств, т.е. на надежность и доверие вкладчиков. Банковский менеджмент состоит из двух крупных блоков: · управление финансово-экономической деятельностью банка (финансовый менеджмент); · управление персоналом. Специфика функционирования кредитной организации определяет особенности управления банком. Эта специфика состоит в следующем: содействие движению финансовых резервов; извлечение прибыли за счет использования преимущественно привлеченного капитала; высокий уровень конкуренции на финансовых рынках; своеобразие банковского продукта; высокие риски всех банковских операций; наличие внешнего регулирования и надзора за текущей деятельностью со стороны Центрального банка; необходимость использовать передовые информационные системы. Цели и задачи БМ Цели БМ обусловлены целями функционирования банка.Их можно подразделить на экономические и социальные. Экономической целью часто считают максимизацию прибыли, что вытекает из природы банка как коммерческого предприятия. Кто заинтересован в прибыли банков? Однако такая формулировка цели зачастую понимается однозначно и однобоко (максимизация любой ценой в краткосрочном периоде), не ориентирует на долгосрочное функционирование банка. его развитие. улучшение техники и т.д. Главная.экономическая цель – максимизация рыночной стоимости банка, долгосрочная прибыль, рост объемов операций, повышение стоимости акций, стабильные дивиденды при приемлемом риске. Социальная. цель – банки как общественные, публичные институты. – удовлетворение потребностей клиентов в ассортименте услуг и их качестве. культуре и скорости обслуживания. На макроуровне - содействие развитию экономики региона и страны.(часто игнорируется. если не подкреплена экономически) Из целей вытекают задачи: Как правило, это задачи создания эффективных механизмов управления - прибыльностью при допустимом риске (управление доходами и расходами через управление операциями банка) - поддержание ликвидности в краткосрочном и долгосрочном периоде - управление рисками - управление персоналом. для раскрытия его потенциала. С точки зрения содержания БМ делят, как правило, на финансовый менеджмент банка и управление персоналом. С точки зрения процесса управления содержание БМ составляют - планирование (на основе анализа) -–контроль регулирование Как единый управленческий цикл. Планирование дает возможность руководству банка определить параметры развития банка, его цели, масштабы и спланировать результат деятельности. Как правило, процесс планирования рассматривается как совокупность перспективного (долгосрочного.) и текущего( оперативного, краткосрочного) планирования. То есть определить цели и пути их реализации с различной степенью детализации и на разных временных отрезках. Анализ, как правило, направлен на сравнение факт-план. а также с другими банками. Анализ деятельности любого экономического субъекта – трудная методологическая и аналитическая задача, для выполнения которой требуется информационная, организационная и кадровая база Ключевым моментом является комплексность анализа. Только на основе всеохватывающего изучения деятельности можно дать конкретные рекомендации по дальнейшему развитию банка. Информационное обеспечение экономического анализа представляет собой систему внешней и внутренней информации. Внешняя информация – информация о состоянии среды, в которой действует банк. Предполагается сбор данных о ситуации на рынках, о конкурентах и клиентах и т.д. Источниками служат публикуемая статистика и отчетность, личные контакты с клиентурой и т.д. Система внутренней информации характеризует сам банк с точки зрения его внутреннего состояния. Она должна быть оперативной и полной. Выполнение этих требований в современных условиях невозможно без использования новейших информационных технологий. Контроль обеспечивает определение и документирование фактических показателей, сравнение их с плановыми данными, выявление отклонений. Контроль внешний – ЦБ и аудиторы, контроль внутрибанковский – защита интересов инвесторов. банков, клиентов.Позволяет выявить и устранить отрицательные тенденции. Регулирование – корректировка разработанных целей и путей (внутреннее) – совершенствование оргструктуры, инструктивных и методических материалов, процедур, принятие конкретных мер, совершенствование управления персоналом и т.д. Внешнее – государственный.надзор со стороны ЦБ, других органов. Если рассматривать БМ как процесс, состоящий из последовательности подпроцессов, то БМ включает: 1 разработка и принятие управленческого решения (УР), его реализация, Для 1 подпроцесса - три стадии – Разработка УР – поиск информации, обработка, анализ и выявление проблемы - принятие УР – выбор из альтернатив. Методы (интуитивный, здравого смысла ) и научный) - реализация УР – выбор исполнителей, доведение до них, контроль, оценка, корректировка. результат Принципы: 1)иерархии в принятии решений (на том уровне управления, где сосредоточено больше информации), 2) создания целевых межфункциональных групп(временных из различных уровней и сфер банка 3) использование формализованных правил и процедур 4) использование планов 5)использование прямых горизонтальных. связей. 2 информационное обеспечение БМ 3 экономический механизм БМ 4 управление банковской.деятельностью 5 управление персоналом 6.управление предпринимательской средой (насколько возможно)

42. Модели организационных структур банка. Критерии выбора организационной структуры управления банком.

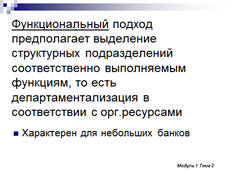

Для эффективности деятельности банка очень большое значение имеет организационная структура.( ОС) Правильно сформированная структура упорядочивает и внутренние процессы в банке и взаимосвязь с внешней средой, способствует достижению целей банка. ОС банка несет на себе отпечаток его специфики (нематериальность продукта, большая доля в затратах оплаты труда, в производительности труда доминируют личные факторы, многофилиальность). Минимальный набор структурных подразделений: Совет (учредители), правление (, управленческие.подразделения, финансовый блок, банковские подразделения, обеспечивающие. В процессе организации деятельности банка должны быть решены задачи: - департаментализации – деление на подразделения. определение их целей и функций. Это базис для группировки должностей в отделы, отделов в управления и т.д. - координация работы между ними (информационные потоки) - степень централизации полномочий управления.(проблема соотношения децентрализации. и централизации, должно быть адекватно стратегии банка) Основные факторы – размеры банка, его стратегия на рынке, особенности клиентуры. идеология руководства. используемые технологии и внешние условия: ситуация на рынке (в кризисные моменты – степень централизации резко возрастает), конкуренция, требования надзора. Как известно, в организациях могут быть применены несколько моделей ОС. В зависимости от подходов к структурированию они делятся на традиционные( у них командная цепочка идет сверху вниз): функциональный, дивизиональный, современный матричный и нетрадиционные для банков – командный и сетевой. Каждый из них адекватен определенным целям и обладает как достоинствами, так и недостатками. В банковской практике применяются первые 3 подхода. Функциональная.модель считается классической и наиболее распространенной, но не единственно правильной и эффективной. Функциональный подход предполагает выделение структурных подразделений соответственно выполняемым функциям то есть департаментализация в соответствии с орг.ресурсами (управление человеческими ресурсами. и управление производственными).Управленческие отделы, отделы. работающие с клиентами, вспомогательные отделы. Характерно для небольших банков. Достоинства: : высокий уровень специализации служащих, отработанность обслуживания. в пределах одного отдела, экономия на упр.расходах, высокий технический уровень решения проблем.. Недостатки: для клиента затруднено комплексное обслуживание, для сотрудников – рутина, снижение мотивации, затруднение карьеры, »очередь в приемной», конкуренция отделов в плохом смысле, - «функционализм», размывание общей цели банка. Руководители должны быть. специалистами по этому виду деятельности, иногда. в ущерб управленческим навыкам. Дивизиональный подход считается.адекватным крупным банкам. Среднему банку трудно выбрать между ними. – объединение работников по продукту. по клиенту (розница. крупные. институциональные) или по зонам бизнеса (кредиты. траст,. инвестиции). или по географическому принципу. При географическом подходе – территориальные подразделения и дочерние банки в других странах - внутри функциональный. или дивизиональный. подход. Основное преимущество – командная цепочка приводит на более низкий уровень иерархии руководства.Высшее руководство – решает стратегические проблемы. Более гибкая реакция на рынок. ответственность распределяется четче.Недостатки – дублирование ресурсов. раздувание аппарата. и высокие издержки. Может быть конкуренция за ресурсы. Не функционализм. а другая болезнь – продуктивизм, цель конкретного продукта может противопоставляться общим целям. Возможен конфликт самостоятельности отделений и их ответственности за общие.результатыг. И функциональный, и дивизиональный подход приводят обычно к построению линейной структуры. Линейно-функциональные структуры стабильны. экономны, специализированы, ориентированы на ценовую конкуренцию. Линейно-дивизиональные более гибкие, оперативные, быстро решаются межфункциональные проблемы. ориентированы на неценовую конкуренцию. Линейные структуры слишком ориентированы на вертикальные связи. Матричный подход предполагает их объединение. Если объединить функциональный подход и дивизиональный по клиенту– 2 мерная матрица, приводит к делению на фронт-офисы (сбыт) и бэк (операции и анализ. контроль) между ними - группы поддержки. консультирующих фронт-офисы по спецвопросам, организующих взаимодействие между фронт и бэк (миддл). Функциональная иерархия властных полномочий направлена вертикально. а дивизиональная. – горизонтально..Нарушается принцип единоначалия - двойная подчиненность, дуализм – основа противоречий, это трудно для восприятия сотрудников. Сильная сторона: 3 точки зрения при принятии решений. Идея общей рыночной направленности. Четырехмерная (продукт. зона, география. клиент). Сложные структуры. Основная сложность в двойной или даже тройной командной цепочке. Например, кредитование физ.лиц вертикально подчинено вице-президенту по кредитованию, горизонтально - руководителю по рознице, географически – ответственному за данный регион. Могут быть примеры успешной деятельности с традиционной структурой. И наоборот. Все типы работоспособны.. если функции расписаны, иерархия определена. логика взаимоотношений задана. Командный подход может применяться для решения важных задач временного характера. Создается команда. пронизывающая все уровни управления. В будущем будет играть все большую роль. Общая цель. общая ответственность, децентрализация решений. Улучшение отношений, устраняет конфликты интересов. Сетевой подход –виртуализация. Организация ужимается. Отделы полностью независимы, в любой точке земного шара.. Центральное положение занимает брокер, его услуги оплачиваются из прибыли, Он координирует действия практически независимых отделов.

Выбор организационной структуры управления банком. Проблемы внедрения нового варианта организационной структуры. Анализ орг.структуры направлен на получение ответов:

- в какой мере существующая ОС способствует или мешает реализации стратегии банка и его задач. - на какие уровни в ОС возложено решение определенных.задач. При проектировании ОС: - решение о количестве и функциональной.принадлежности структурных подразделений. - о группировании подразделений. -о коммуникации между ними - о размерах и внутренней структуре. Причины изменения ОС внешние: - изменения на рынках. развитие новых банковских продуктов, проблемы с конкурентоспособностью, технологические изменения в области информационного.обеспечения, отток клиентов. внутренние: - быстрое развитие банка, расширение рынка, выход на новые рынки. перегрузка сотрудников. слабое управление, производственные конфликты. стрессовое руководство. Выбор правильной ОС зависит от вида лицензии, размера банка, его стратегии. специализации, знаний о рынке. продуктового ряда. географии деятельности, конкурентной.позиции, идеологии и кадровой политики. 1) анализ и выявление проблем. имеющихся связей,. Применение правила 7 С фирмы МакКинси – стратегии, структура, системы, навыки, персонал, стиль, вспомогательные цели. Отсюда: Структура следует за стратегией, но в краткосрочном.периоде – иногда наоборот! 2.Сформировать команду по изменениям. Планы, коррекция в процессе. составление делового устава и организационного устава 3.Теперь организовать работу получившихся структурных подразделений. и коммуникацию между ними. Банк должен определить задачи каждого структурного подразделения. скоординировать их с общей целью банка, выявить место структурного подразделения с позиции имеющихся ресурсов, установить предельный размер ресурсов, наметить этапы решения задачи и его инструменты.

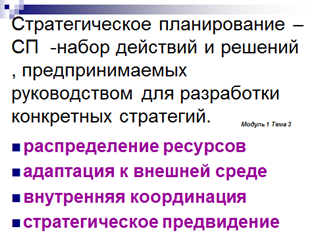

43. Содержание и функции планирования в банке методологические принципы. Виды планирования.

Планирование, согласно теории управления., одна из основных функций менеджмента., занимает особое место в управленческом цикле, так как первый этап и определяет методологию и технологию остальных процессов. Планирование решает задачу определения целей развития банка и конкретных путей их реализации на различных уровнях детализации и временных отрезках. Выполнение планов зависит от : - орг.структуры -системы делегирования полномочий -мотивации коллектива. Методологические принципы: или обязательные требования к системе планирования: - гибкость - продуманный процесс контроля выполнения с выявлением причин невыполнения - альтернативность (многовариантность) -встроенность в орг.структуру ориентацию стратегии и отдельных ее частей на развитие. Планирование в узком понимании – систематическая подготовка решений, связанных с будущим банка. (не затрагивает сферу принятия решений и организацию их выполнения. то есть контроллинг) В широком смысле планирование процесс принятия и организации выполнения УР, связанных с будущим, на основе их систематической подготовки. Виды планирования.: - стратегическое (миссия, цели, задачи, приоритеты) - маркетинговое - бизнес-планирование (конкретные пути решения стратегических задач) - оперативное (перечень и сроки конкретных проектов, обеспечивающих выполнение бизнес-плана) - финансовое (оценка финансовых.результатов. ожидаемых при выполнении планов) - текущее (согласование текущих УР со стратегией) планирование персонала и структурирование организации Все виды тесно связаны в систему. - единое хранилище данных - единая методология анализа и планирования единый регламент планирования. Интегрированный подход – проведение анализа и прогнозирования всей системы показателей деятельности банка на единой информационной и методологической платформе, то есть использование системного подхода и ситуационного подхода (выделение ключевых элементов ситуации,. способных оказать существенное влияние).

44. Формирование и реализация депозитной политики банка, ее принципы и основные проблемы.

Депозитные операции - это операции банков по привлечению средств юридических и физических лиц во вклады до востребования и на определенный срок. Депозитные счета можно классифицировать по категориям вкладчиков. – депозиты юридических и физических лиц Также по режиму использования сложились две важнейшие разновидности: депозиты до востребования депозиты на срок (срочные). Вклады до востребования могут быть изъяты вкладчиками или переведены другим лицам в любое время без предварительного уведомления банка. С одной стороны, депозиты до востребования, в т.ч. средства на расчетных счетах предприятий для банков представляют наиболее дешевый ресурс по сравнению с другими привлеченными средствами (срочными депозитами, межбанковским кредитами) Но с другой стороны, в периоды экономической нестабильности этот ресурс имеет неустойчивый характер. . Срочные вклады, как вытекает из самого названия, помещаются юридическими и физическими лицами в банк на определенный срок. Срочные депозиты отличаются большим разнообразием по срокам и условиям Разновидностью срочных вкладов являются депозитные и сберегательные сертификаты, представляющие собой денежные документы, удостоверяющие внесение в банк средства на определенное время. Он также удостоверяет право вкладчика на получение после истечения срока суммы вклада и процентов по нему. Мировая банковская практика свидетельствует о необходимости и целесообразности страхования повышенной ответственности банков за стабильность и сохранность вкладов юридических и физических лиц. В декабре 2003 года принят Федеральный Закон «О страховании вкладов физических лиц в банках Российской Федерации». Большинство банков после проверки их устойчивости были приняты в систему страхования вкладов. Депозитная политика банка- это разработанные и реализуемые банком меры по формированию своей депозитной базы. Следует учитывать, что эффективная депозитная политика КБ во-первых, способствует получению банком будущей прибыли, а во-вторых, гибкая депозитная политика, особенно по увеличению стабильных ресурсов способствует повышению ликвидности банка., в третьих - разнообразие депозитных услуг создает имидж, повышает престиж банка. Между коммерческими банками существует конкуренция по привлечению средств и в первую очередь, срочных депозитов. На решение задач, связанных с конкуренцией, и должна быть направлена депозитная политика коммерческого банка. Она должна включать: методы стимулирования депозитов ( ценовые и неценовые) определение качества депозитов и их влияния на ликвидность введение новых видов депозитных услуг Важнейшим методом стимулирования привлечения депозитных средств является ценовой, т.е. устанавливаемые ставки по депозитам. В настоящее время процентные ставки по депозитам складываются с учетом рыночных факторов, но каждый банк корректирует эти проценты с учетом своих конкретных условий, избранной стратегии, проводимой депозитной политики. Если банк нуждается в дополнительных ресурсах, чтобы удовлетворить спрос на ссуды, он может повысить процентные ставки по депозитам, чтобы привлечь необходимые средства. При этом следует учитывать, что процентная ставка по депозитам в значительной мере зависит от дохода, который банк может получить Помимо процентных ставок, т.е. ценового метода, существуют неценовые методы, способствующие привлечению и удержанию депозитных вкладов. К ним можно отнести: предоставление комплекса (пакета) услуг высокое качество обслуживания реклама и информация. Очень большое значение имеют личностные факторы: дружелюбное внимательное отношение работников банка к клиентам, быстрое и эффективное выполнение ими своих функций. Банки проводят систематический анализ и регулирование в процессе своей депозитной работы качества депозитов. Качество депозитов, депозитной базы банка - это понятие комплексное. Важнейшими критериями качества депозитов могут выступать: расходы по обслуживанию отдельных элементов депозитной базы, а также стабильность депозитов. Средний уровень расходов по обслуживанию отдельных видов депозитов могут определяться делением расходов (начисленных процентов) на среднегодовой размер данного вида депозитов. Конечно, самым дешевым депозитом являются средства, хранящиеся на расчетных и текущих счетах юридических лиц, более дорогими - срочные депозиты. Для характеристики стабильности депозитов, их оборачиваемости могут использоваться различные коэффициенты. Например, стабильность депозитов можно характеризовать с помощью коэффициента стабильности. Сначала исчисляется коэффициент нестабильности. сумма досрочно изъятых депозитов К т нестабильности = ------------------------------------------------------- * 100% сумма всех депозитов К т стабильности = 100 % - К т нестабильности Коэффициенты стабильности во многом характеризуют степень доверия вкладчиков к банку, т.е. его надежность. Снижение коэффициентов стабильности может служить для банка сигналом снижения доверия. Показателями качества депозитов могут служить также коэффициенты оборачиваемости депозитов. Оборачиваемость депозитов характеризует время обращения, т.е. средний срок хранения 1 рубля депозитов. В = СО вкладов * Д Ов Ов – оборот по выдаче вкладов Для характеристики качества депозитов можно использовать также коэффициент оседания депозитов. Остаток депозитов на конец периода - остаток на начало Кт оседания = ---------------------------------------------------------------------------- Оборот по поступлению депозитов ДО к

Принципы формирования депозитной политики

В рамках депозитной политики устанавливаются: - правила и условия приема депозитов (вкладов); - правовой статус субъектов договорных отношений; - порядок заключения договора банковского вклада; - его содержание; - способы приема и выдачи вклада (депозита); - перечень документации, необходимой для открытия и пользования вкладом (депозитом), и требования, предъявляемые к ним; - права вкладчиков и обязанность банка; - способы начисления и выплаты процентов по вкладам (депозитам). С целью привлечения средств хозяйствующих субъектов и граждан в свой оборот банки разрабатывают и осуществляют целый комплекс мероприятий. Так, прежде всего важным средством конкурентной борьбы между банками за привлечение ресурсов является процентная политика, ибо величина дохода на вложенные средства служит существенным стимулом к помещению клиентами своих временно свободных средств во вклады (депозиты). Уровень процентных ставок по вкладам (депозитам) устанавливается каждым коммерческим банком самостоятельно с ориентацией на ставку рефинансирования Банка России и состояние денежного рынка, а также исходя из положений собственной депозитной политики. Прежде всего, уровень процентной ставки по вкладным (депозитным) операциям банков зависит от типа вкладов (депозитов). Как правило, по депозитам до востребования, отличающимся нестабильностью остатка, большой мобильностью и подвижностью, устанавливаются минимальные процентные ставки. С целью стимулирования клиентов к поддержанию стабильных, не снижающихся остатков на счетах до востребования, что в целом оказывает существенное влияние на доходность кредитных операций, банки устанавливают повышенные проценты по ним или к величине остатка не ниже минимального, рассчитанного банком и согласованного с клиентом (что оговаривается в договоре банковского счета). При установлении размера процентной ставки по срочным вкладам (депозитам) определяющим фактором является срок, на который размещаются средства: чем больше срок, тем выше уровень процента. Не менее важным фактором является сумма вклада, и, следовательно, чем больше сумма вклада и дольше срок его хранения, тем, как правило, выше по нему процентная ставка. Существенным моментом является и частота выплаты дохода по вкладам (депозитам). Ставка процента по вкладу находится в обратной зависимости от частоты выплаты дохода, т. е. чем реже они осуществляются, тем выше уровень устанавливаемой банком процентной ставки по вкладу (депозиту). Следует отметить, что выплата банкам процентов по ставкам, значительно превышающим экономически обоснованный уровень, не является противозаконной. В этом случае материальная выгода, полученная от разницы между ставкой рефинансирования ЦБ РФ и ставкой кредитной организации по конкретным вкладам, должна облагаться подоходным налогом. Реализацию депозитной политики можно рассматривать с двух позиций. В широком смысле – это деятельность банка, связанная с привлечением средств вкладчиков и других кредиторов, а также определением (регулированием) соответствующих комбинаций источников средств. В узком смысле – это действия, направленные на удовлетворение потребностей банка в ликвидности путем активного изыскания привлечения средств. Конечной целью выработки и реализации эффективной депозитной политики любого коммерческого банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков. Депозитная политика банка должна соответствовать его стратегическим целям. Поэтому при ее формировании чрезвычайно важен выбор генеральной линии. Банк может выбрать в качестве своих приоритетных потенциальных клиентов либо частных вкладчиков – " розничных" клиентов, либо коммерческие фирмы и других юридических лиц, либо тех и других. Если банк не привлекает широко депозиты населения, то он может заменить постоянные издержки процентными. При работе с населением банк на начальном этапе вырабатывает стратегию проникновения по рынкам, клиентам и банковским продуктам, а затем – стратегию развития и диверсификации. Депозитная политика банка предполагает, что особое внимание должно уделяться управлению рисками в области депозитных операций. Ее основу составляет постоянное поддержание необходимого уровня диверсификации депозитных ресурсов, а также обеспечение возможности привлечения денежных средств из других источников и поддержание сбалансированности пассивов банка с его активами по срокам и процентным ставкам. Анализ сложившейся практики свидетельствует, что формирование депозитной базы любого коммерческого банка, как процесс сложный и трудоемкий, связано с большим количеством проблем как субъективного, так и объективного характера. К субъективным проблемам относятся такие, как: – масштабы деятельности и слабая капитальная база российских коммерческих банков; – отсутствие заинтересованности руководства банка в привлечении средств клиентов, особенно населения, что продиктовано тактическими и стратегическими целями и задачами банка; – недостаточный уровень и качество высшего и среднего менеджмента; – отсутствие в большинстве российских банков научно-обоснованной концепции проведения депозитной политики; – недостатки в организации депозитного процесса: отсутствие соответствующего подразделения в банке; низкий уровень постановки маркетинговых исследований депозитного рынка; ограниченный спектр предлагаемых депозитных услуг и так далее. Среди объективных факторов выделяются следующие: – прямое и косвенное воздействие государства и государственных органов на коммерческие банки; – влияние макроэкономики, воздействие мировых финансовых рынков на состояние российского денежного рынка; – межбанковская конкуренция; – состояние денежного и финансового рынка России; – отсутствие в России правового механизма страхования и защиты банковских вкладов.

Эф-ть деп. пол-ки имеет важ. значение

В ходе осущ-я деп. пол-ки возн-ет ряд проблем, кот. м. разделить на:

ОбщеБ-я проблема – страх-е депозита. На уровне отд. Б сущ-ет проблема м-дов стимулирования депозитов. М-ды: Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1341; Нарушение авторского права страницы