|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Позиции по опционам. Опционные стратегии

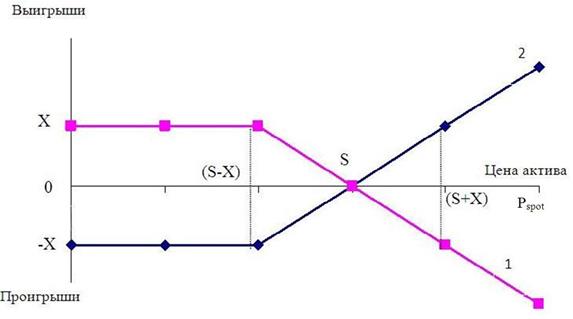

С помощью опционов инвестор имеет возможность строить разнообразные стратегии. Простейшие из них – открытие опционных позиций. К сложным относят комбинации и спрэды. Опционные стратегии можно разделить на следующие группы: 1. Простые (базисные) стратегии; 2. Спрэды; 3. Комбинации; 4. Синтетические стратегии. Простые (базисные) стратегии – это открытие одной опционной позиции, то есть простая покупка (продажа), какого-либо вида опциона. Выписывая опцион, продавец открывает по данной сделке короткую позицию, а покупатель – длинную позицию. Поэтому, понятия «короткий колл» или «короткий пут» означают продажу опционов колл или пут, а «длинный колл» или «длинный пут» - их покупку. Возможны следующие базовые позиции по опционам: Длинный опцион колл дает право его держателю купить или отказаться от покупки базисного актива. Основные характеристики покупки опциона колл: максимальный риск – риск потери уплаченной премии; максимальный доход не ограничен; область применения данной стратегии – рост цен на рынке. Короткий опцион колл – обязательство продавца опциона колл в случае его исполнения продать базисный актив. Основные характеристики продажи опциона колл: максимальный риск не ограничен; максимальный доход ограничен премией; область применения данной стратегии – снижение цен на рынке. Длинный опцион пут дает право держателю опциона продать или отказаться от продажи базисного актива. Основные характеристики покупки опциона пут: максимальный риск – риск потери уплаченной премии; доход составляет разницу между ценой страйк и ценой исполнения, если она положительная; область применения данной стратегии – снижение цен на рынке. Короткий опцион пут – обязательство продавца опциона пут в случае его исполнения купить базисный актив. Основные характеристики продажи опциона пут: максимальный риск не ограничен; максимальный доход ограничен премией; область применения данной стратегии – рост цен на рынке. Для расчета дохода от покупки или продажи опциона используем следующие обозначения: Рspot – цена спот актива в момент исполнения опциона, Х – премия, уплаченная продавцу, S – цена страйк (цена исполнения). Рисунок 12.4. Выигрыши и проигрыши по опциону колл

Выигрыши покупателя опциона колл (позиция «длинный опцион колл») изображены на графике 2 (рис. 12.4). Если в момент исполнения опциона цена спот актива (Pspot) будет находиться в промежутке от 0 до (S-Х) (S – это цена исполнения опциона, а Х – премия за опцион), то покупатель опциона колл откажется от его исполнения. Убыток покупателя опциона составит (-Х) – премия, уплаченная продавцу за опцион. Если цена спот актива (Pspot) будет выше (S-Х), то опцион будет исполнен, и доход покупателя опциона составит величину, равную [Pspot-S-X] Итоги сделки для продавца опциона колл (позиция «короткий опцион колл») противоположны по отношению к результатам покупателя. Выигрыши продавца опциона колл изображены на графике 1 (рис. 12.4). Если в момент исполнения опциона цена спот актива (Pspot) будет находиться в промежутке от 0 до (S-Х), то продавец опциона колл получит прибыль, равную премии X. Если цена спот актива (Pspot) будет выше (S-Х), то опцион будет исполнен, и убыток продавца опциона составит величину, равную [Х-(Pspot –S)]. Рисунок 12.5. Выигрыши и проигрыши по опциону пут

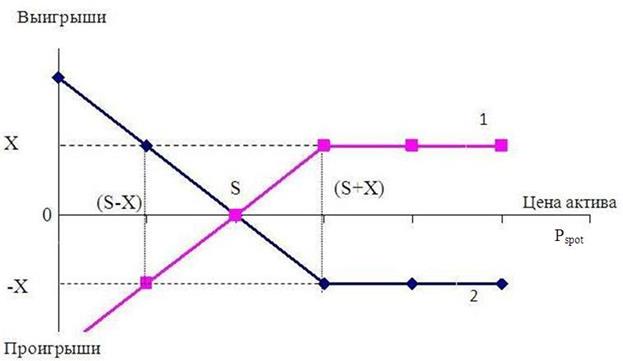

Выигрыши покупателя опциона пут (позиция «длинный опцион пут») изображены на графике 2 (рис. 12.5). Если в момент исполнения опциона цена спот актива будет находиться в промежутке от 0 до (S+Х) (S – это цена исполнения опциона, а Х – премия за опцион), то покупатель опциона пут получит доход, равный [(Pspot -S)-X], где Pspot – цена спот актива. Если цена спот актива (Pspot) будет выше (S+Х), то опцион не будет исполнен, и убыток покупателя опциона составит величину, равную уплаченной премии (- Х). Выигрыши продавца опциона пут (позиция «короткий опцион пут») изображены на графике 1 (рис. 12.5). Если в момент исполнения опциона цена спот актива будет находиться в промежутке от 0 до (S+Х) (S – это цена исполнения опциона, а Х – премия за опцион), то опцион будет исполнен и продавец опциона пут получит убыток, равный [(Pspot -S)+X], где Pspot – цена спот актива. Чем меньше цена спот актива Pspot, тем больше будет убыток продавца опциона. Если цена спот актива (Pspot) будет выше (S+Х), то опцион не будет исполнен, и доход продавца опциона составит величину, равную премии (Х). Спрэд – это портфель, состоящий из опционов одного вида на один и тот же актив, но с разными ценами исполнения и (или) датами истечения, причем одни из них являются длинными, а другие короткими. Если спрэд создается из опционов, которые имеют противоположную позицию по сравнению со стандартным сочетанием, то он называется обратным спрэдом. Спрэды составляются в расчете на рост, либо на снижение цены базового актива. У повышающегося спрэда длинный опцион (покупка) имеет более низкую цену исполнителя, а короткий (продажа) более высокую. У понижающегося спрэда покупается опцион с более высокой ценой исполнения, а продается с долее низкой. Спрэды могут быть: · вертикальные – портфель опционов с одной датой истечения контрактов, но с разными ценами исполнения; · горизонтальные – портфель опционов с одинаковыми ценами исполнения, но с разными датами истечения; · диагональные – портфель опционов с разными ценами исполнения и разными датами истечения. У вертикального спрэда его повышающиеся и понижающиеся тенденции говорят о том, что инвестор рассчитывает получить прибыль от повышения или понижения курса актива соответственно. При повышающей тенденции горизонтального спрэда приобретаемый опцион имеет более отдаленную дату исполнения, чем продаваемый. У повышающего диагонального спрэда длинный опцион (на покупку) характеризующийся более низкой ценой исполнения и более далекой датой истечения. Диагональный понижающий спрэд предполагает покупку опциона с отдаленным сроком и продажу опциона с более близким сроком и более низкой ценой исполнения. К вертикальным спрэдам относят спрэд быка и спрэд медведя. Спрэд быка состоит из опционов одного вида (например, колл, или пут), с одной датой истечения контрактов, но с разными ценами исполнения. Опцион с более низкой ценой исполнения покупается, с более высокой ценой продается. Пример 12.5. Позиция колл-спрэд быка (рис. 12.6) образуется при покупке опциона колл на страйке А и продаже другого опциона колл на большем страйке В. Эта позиция является длинной и рассчитана на рост базисного актива.

Рисунок 12.6. Колл-спрэд быка на страйках A и B

Спрэд медведя также состоит из опционов одного вида (например, колл, или пут), с одной датой истечения контрактов, но с разными ценами исполнения. Опцион с более высокой ценой исполнения покупается, с более низкой ценой продается. Пример 12.6. Позиция пут-спрэд медведя (рис. 12.7) образуется при покупке опциона пут на страйке В и продаже другого опциона пут на меньшем страйке А.

Рисунок 12.7. Пут-спрэд медведя на страйках A и B

Комбинации – это портфель, состоящий из опционов различного вида (колл и пут) на один и тот же актив с одинаковой датой исполнения. Они одновременно могут быть как длинные, так и короткие при этом цена исполнения может быть как одинаковой, так и разной. Комбинационные стратегии представляет собой одновременное открытие двух одинаковых позиций на различные виды опционов с одним и тем же активом. К опционным комбинациям относят, например, стрэдл, стрэнгл. Стрэдл (стеллажная сделка) представляет собой сочетание опционов колл и пут на один и тот же актив, с одной и той же ценой исполнения и одинаковыми датами истечения контракта. При этом инвестор занимает либо только длинную, либо только короткую позицию. Стратегия «стрэдл» позволяет хеджировать риск значительного изменения цены базисного актива, если неизвестно заранее, в каком направлении она будет менятся. В зависимости от изменения курса базисного актива инвестор будет исполнять либо опцион колл, либо опцион пут (рисунок 12.8).

Рисунок 12.8 Длинный стрэдл на страйке A

Короткий стрэдл состоит из проданных опционов колл и пут на одном страйке, изображается как симметричное отображение длинного стэдла. Стрэнгл является аналогичной стрэдлу комбинацией, отличия заключаются в том, что цены исполнения купленных или проданных опционов колл и пут - различны. Покупатель стрэнгла рассчитывает получить прибыль от сравнительно сильных изменений цены базисного актива, лежащих в основе опционов, независимо от направленности этих изменений. Пример 12.7. Длинный стрэнгл построен путем покупки опциона пут на страйке A и продажи опциона колл на страйке B (рисунок 12.9).

Рисунок 12.9 Длинный стрэнгл на страйках A и В

Синтетические позиции — это позиции, используемые для хеджирования, которые можно построить, используя одновременно короткие и длинные опционные позиции по базовому активу и получая при этом график прибылей и убытков, аналогичный применению базового актива и иного дериватива. Синтетическая позиция приносит инвестору такой же финансовый результат, как и соответствующий финансовый инструмент. Например, синтетическая длинная фьючерсная позиция - это покупка опциона колл на некотором страйке E и продажа опциона пут на том же страйке.

Вопросы для самоконтроля. 1.Что такое форвардный контракт? 2.Что такое опцион? 3.В чем отличие биржевых и внебиржевых опционов? 4.Какие факторы влияют на стоимость опционов? 5.В чем отличие опциона колл от опциона пут? 6.Какие характеристики имеет премия опциона? 7.Каковы базисные опционные стратегии? 8.В чем понятие форвардных контрактов? 9.Какими свойствами характеризуются производный финансовый инструмент? 10. Какие функции выполняют ПФИ? 11. Что такое фьючерсный контракт? 12. В чем отличие форвардного и фьючерсного контрактов? 13. Что такое фьючерсная маржа? Какие ее основные виды?

РАЗДЕЛ III. УПРАВЛЕНИЕ ЦЕННЫМИ БУМАГАМИ Риски на фондовом рынке

Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 1749; Нарушение авторского права страницы