|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие и показатели экономической эффективности торговой деятельности. Обобщающие и частные показатели. Пути повышения эффективности использования ресурсного потенциала торговли.⇐ ПредыдущаяСтр 18 из 18

В целом под эффективностью понимают получение наибольших результатов при тех же затратах или тех же результатов при меньших затратах ресурсов. Эффективность, как экономическая категория, выражает экономические отношения по поводу использования ресурсов для производства или реализации определенной массы потребительных стоимостей в целях удовлетворения личных и общественных потребностей и получения на этой основе прибыли, обеспечивающей нормальное функционирование торговой организации на рынке. Экономическая эффективность является обобщающей характеристикой конечной результативности деятельности субъектов хозяйствования. Анализ эффективности позволяет выявить взаимосвязи между факторами ее роста и достигнутыми результатами. Оценка экономической эффективности не может ограничиваться только сопоставлением, полученного результата с примененными ресурсами и потребленными затратами. Она должна включать и показатели, которые характеризовали бы как повышение эффективности структуры управления так и конечные социальные результаты. Социальная эффективностьторговой деятельности связана с выполнением торговлей социальных функций и характеризуется степенью удовлетворения спроса населения на товары при высоком качестве торгового обслуживания и рациональном использовании товаро-производственных ресурсов. Для измерения экономической эффективности необходимо знать показатели, характеризующие как результаты, так и затраты. Результаты торговой деятельности выражаются в конкретном эффекте, полученном в процессе этой деятельности. При оценке эффективности деятельности торговых организаций различают два вида эффекта: экономический и социальный. Экономический эффект определяется как абсолютная величина превышения полученных результатов над произведенными затратами. Показателями экономического эффектаторговой деятельности являются товарооборот в сопоставимых ценах, доходы и прибыль от реализации товаров, чистая продукция, показатели ускорения товарооборачиваемости и экономии материальных, топливно-энергетических ресурсов. Приоритетное значение среди перечисленных показателей имеют товарооборот в сопоставимых ценах и прибыль, отражающие конечные результаты деятельности. Показателями социального эффекта являются: уровень удовлетворения спроса населения на товары, качество торгового обслуживания, характеризуемое широтой и устойчивостью ассортимента товаров, применения прогрессивных форм продажи товаров, количеством и качеством дополнительных услуг, предоставляемых покупателям. Показателями общеотраслевой эффективности торговли являются: ü объем розничного товарооборота в сопоставимых ценах; ü время обращения товаров; ü доля торговой отрасли в валовом внутреннем продукте страны; ü сокращение потерь потребительной стоимости при транспортировке, хранении и реализации товаров; ü сокращение издержек потребления; ü сокращение расходов на реализацию товаров при высоком качестве торгового обслуживания; ü широта и качество торговых услуг, оказываемых населению. Критерии эффективности и требования, предъявляемые к ним. Ресурсы, используемые в торговой деятельности, также выступают в двух формах: примененные (единовременные затраты); потребленные (текущими затраты) Примененные ресурсы (единовременные затраты) включают в денежном выражении стоимость основных фондов, оборотных фондов и фондов обращения, сумму израсходованного фонда заработной платы, включая выплаты из чистой прибыли. Потребленные ресурсы это текущие затраты или расходы на реализацию товаров. Для оценки эффективности на всех уровнях необходимо наличие критерия. К критерию эффективности предъявляются определенные требования: 1. он должен быть согласован с общим критерием эффективности общественного производства и в то же время отражать специфику торговой деятельности и согласованность целей торговой организации и общества. 2. критерий должен выступать как инструмент оптимального планирования и отражать единство эконора при планировании должно способствовать выбору такого варианта плана при котором достигается максимальный эффект на единицу примененных и потребленных ресурсов. Критерий выражает сущность эффективности и позволяет качественно оценить ее. При этом одному критерию может соответствовать несколько показателей, поскольку эффективность может проявляться в различных формах и ее динамика зависит от многих факторов. Отсюда, в качестве первичного критерия экономической эффективности деятельности организаций выступает максимизация прибыли на единицу примененных и потребленных ресурсов при высоком качестве торгового обслуживания. Определение критерия экономической эффективности имеет важное практическое значение. Он является своеобразным ориентиром как в процессе разработки бизнес-планов, так и в процессе их выполнения. Показатели, в отличие от критерия, служат инструментом количественной оценки эффективности. С помощью системы показателей обеспечиваются количественное измерение и сравнение эффективности деятельности организации в динамике, а также сравнение эффективности деятельности субъектов торговли, основанных на разных формах собственности. Перечень и содержание показателей зависят от цели анализа, выбранной стратегии развития, жизненного цикла организации и других условий. Оценка экономической эффективности хозяйственной деятельности предполагает прежде всего сравнение фактической или расчетной эффективности с нормативным значением. Поэтому в системе показателей оценки экономической эффективности должны быть показатели, выполняющие роль норматива. Важной задачей торговых организаций является разработка индивидуальных нормативовс учетом условий своей деятельности, что осуществляют зарубежные фирмы. Такими нормативами могут быть: ü товарооборот на 1 кв. метр торговой площади, ü нормативы товарооборачиваемости по группам товаров, ü нормы запасов по нормируемым оборотным средствам, ü нормы труда (выработка на одного работника, нормативы численности работников, нормированные задания, нормы времени и обслуживания для отдельных категорий работников), ü нормы рентабельности на вложенный и собственный капитал, ü нормативы расходов по основным статьям и др. В современных условиях возрастают возможности дальнейшего совершенствования системы показателей оценки деятельности торговых организаций в связи с внедрением новых информационных технологий, необходимых для получения и анализа информации, принятия эффективных управленческих решений. Из нормативов эффективности особое значение имеет норма прибыли на вложенный капитал. Этот показатель может служить критерием оценки при принятии управленческих решений о реализации отдельных инвестиционных проектов с целью получения дополнительной прибыли. Наряду с этим критерием в качестве минимального норматива эффективности в условиях стабильной денежно-кредитной системы может быть принята и ставка банковского процента на долгосрочные депозиты. Исходя из этого норматива может оцениваться экономическая целесообразность реализации отдельных проектов по объектам реального инвестирования по сравнению с хранением свободных средств в банках. При определении экономической эффективности могут быть использованы разные методики расчета. Расчеты с использованием ресурсного метода. При применении ресурсного метода, предусматривающего расчет эффективности как отношение экономического эффекта к затратам ресурсов, необходимо ориентироваться на максимизацию эффекта. Расчеты с использованием затратного метода. При применении затратногометода, предусматривающего оценку эффективности как отношение затрат к полученным результатам, следует исходить из необходимости минимизации затрат. Применение ресурсного и затратного метода построения показателей экономической эффективности позволяет более глубоко изучить динамику эффективности, выявить резервы ее повышения. Одной из актуальных задач науки и практики является обоснование стройной системы показателей оценки экономической эффективности торговых организаций. Многие торговые организации до настоящего времени применяют систему показателей оценки деятельности, ориентированную главным образом на оценку степени выполнения планов и динамику основных показателей, а не на повышение эффективности использования ресурсов. С учетом практики деятельности отечественных организаций и опыта оценки коммерческой деятельности зарубежных фирм (компаний) система показателей эффективности работы торговых организаций может быть классифицирована по следующим признакам: 1. по степени обобщения: обобщающие и частные показатели: 2. по показателю измерения результата: абсолютные, относительные; 3.по продолжительности рассматриваемых процессов: показатели, исчисляемые за фиксированный отрезок времени, по стадиям жизненного цикла организации или в зависимости от продолжительности торгового цикла; 4. по содержанию: показатели рентабельности капитала, единовременных и текущих затрат и зависящие от них показатели финансовой устойчивости и платежеспособности; показатели, характеризующие позицию организации на рынке, определяемую в основном показателями ее деловой (коммерческой) активности и конкурентоспособности; показатели социальной эффективности (уровень удовлетворения спроса и качества обслуживания потребителей). В качестве обобщающих показателей оценки экономической эффективности деятельности торговых организаций могут быть использованы: 1. Коэффициент эффективности примененных ресурсов (Эр), характеризующий величину полученного эффекта на единицу примененных ресурсов. Он исчисляется по формуле:

где Т- объем товарооборота в сопоставимых ценах:

ФЗП – израсходованный фонд заработной платы. 2. Показателю эффективности примененных ресурсов в зарубежной практике соответствует показатель производительности системы (Пс), исчисляемый как отношение объема произведенной продукции к количеству ресурсов, потребленных для этой продукции.

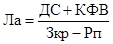

где Q – объем произведенной продукции; 3 – затраты труда, капитала, энергии, материалов и др. ресурсов Коэффициент прибыльности примененных ресурсов (Кпр). Исчисляется по формуле:

где П – прибыль за отчетный период ЧП – чистая прибыль, остающаяся в распоряжении после уплаты налогов в бюджет. Коэффициент эффективности текущих затрат (Эт.з.). Он характеризует величину прибыли, полученную от основной деятельности на рубль текущих затрат (потребленных ресурсов) Эт.з. = Пр: Рр где IIр – прибыль от реализации товаров; Рр – расходы на реализацию товаров. Приведенные обобщающие показатели дополняют друг друга и предполагают учет при решении задач повышения экономической эффективности деятельности организации особенностей использования примененных и потребленных ресурсов. Дело в том, что величина примененных ресурсов и прежде всего оборотного капитала зависит от организации хозяйственных связей с поставщиками товаров и стабильности ситуации на потребительском рынке, в ней находят отражение как достижения, так и недостатки в системе межотраслевых связей и расчетов между субъектами рынка. Что касается потребленных ресурсов (текущих затрат), то величина их в основном зависит от эффективности управления организацией и уровня хозяйствования. Интегральный показатель динамики эффективности примененных ресурсов (I):

Где IКпр – индекс изменения коэффициента прибыльности примененных ресурсов (IКпр = Кпр за отчетный период: Кпр за прошлый период). Интегральный показатель рекомендуется применять только для оценки изменения эффективности во времени. Наряду с приведенными обобщающими показателями для оценки экономической эффективности торговой деятельности необходимо использовать частные показатели, характеризующие эффективность использования отдельных видов ресурсов, отражающие: 1. финансовую устойчивость организации; 2. позиции организации на рынке; 3. интересы потребителей. В составе финансовых показателей (1 группа) следует выделить абсолютные и относительные. К основным абсолютным показателям можно отнести: объем товарооборота, прибыль от реализации товаров, прибыль за отчетный период, в том числе, направляемую на расширение торговой деятельности. Перечисленные показатели необходимы и во внутрифирменном текущем планировании и управлении. К числу наиболее важных относительных показателейотносятся: показатели рентабельности товарооборота, реализованных товаров, вложенного и собственного капитала, основного и оборотного капитала, показатели финансовой устойчивости и платежеспособности и др. Приоритет в системе показателей оценки эффективности торговой деятельности должен быть отдан финансовым показателям. Через эти показатели можно осуществлять действенный контроль за торговой деятельностью, финансовым положением и принимать эффективные управленческие решения. Кроме того, следует иметь в виду, что без наличия достаточных финансовых ресурсов и эффективности их использования невозможно внедрение инноваций, закупка в необходимых размерах товаров и других товарно-материальных ценностей, улучшение качества торгового обслуживания. Методика расчета частных показателей экономической эффективности торговой деятельности

Популярное:

|

Последнее изменение этой страницы: 2016-06-04; Просмотров: 1760; Нарушение авторского права страницы

– среднегодовая стоимость основных фондов;

– среднегодовая стоимость основных фондов;  – среднегодовая сумма оборотных средств;

– среднегодовая сумма оборотных средств;

=

=

– среднегодовая сумма основных средств

– среднегодовая сумма основных средств

– среднегодовая сумма оборотных средств

– среднегодовая сумма оборотных средств

– среднегодовая сумма основных фондов

– среднегодовая сумма основных фондов