|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ВОЗНАГРАЖДЕНИЕ РАБОТНИКАМ. ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА

В РФ существует классификация выплат работникам. Все расходы организации, связанные с оплатой труда, и другие выплаты работникам делятся на три части: а) фонд заработной платы, включающий суммы оплаты за отработанное время, суммы оплаты за неотработанное время, компенсационные выплаты, связанные с условиями труда, стимулирующие доплаты, надбавки, премии, оплата питания, жилья, топлива; б) выплаты социального характера, отражающие затраты, связанные с социальными льготами, кроме пособий из государственных внебюджетных фондов; в) расходы, не учитываемые в фонде заработной платы и выплатах социального характера. Трудовой кодекс РФ определяет заработную плату как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Различают номинальную и реальную заработную плату (Рисунок 7.1). Номинальная заработная плата — это величина получаемой работником базовой оплаты в действующих денежных единицах за работу в определенный период.Различают также два вида номинальной заработной платы: а) начисленная (т.е. вся причитающаяся (заработанная) сумма); б) выплаченная (за вычетом налогов). Реальная заработная плата — это совокупность материальных благ и услуг, которые работник может приобрести на полученную им сумму оплаты работы при данном уровне цен на товары и услуги.

Рисунок 7.1 ― Классификация заработной платы

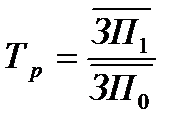

Размер реальной заработной платы отражает фактическую покупательную способность номинальной (денежной) заработной платы. Это соотношение выражается следующей формулой:

где

Кроме вышерассмотренных понятий существует также понятие «минимальная заработная плата». Минимальная заработная плата это устанавливаемый федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормальных условиях труда. Величина минимального размера оплаты труда не включает доплаты и надбавки, премии и другие поощрительные выплаты, а также выплаты за работу в условиях, отклоняющихся от нормальных, за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные компенсационные и социальные выплаты. В Трудовом кодексе РФ также присутствует понятие «оплата труда». Оплата труда ― это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. Здесь имеется в виду вся сумму вознаграждений, которую работодатель выплачивает наемному работнику в соответствии с трудовым договором и другими нормативными актами. Оплата труда — это одна из форм взаимоотношений работника и работодателя, выполняющая следующие функции: а) воспроизводственную; б) регулирующую; в) стимулирующую. Функции оплаты труда реализуются для работодателя в ценерабочей силы, а для работника ― в удовлетворении потребностей. Форма оплаты труда устанавливает зависимость величины оплаты труда работника от достигнутых им за определенный промежуток времени результатов труда (выполненной работы). Система оплаты труда ― это способ реализации соответствующей формы оплаты труда, специально разработанный и закрепленный в нормативных актах (соглашении, трудовом договоре и др.) и устанавливающий порядок оплаты труда наемных работников. С точки зрения мотивации работника, системы оплаты труда могут быть простыми и сложными: а) простые системы устанавливают связь оплаты труда работника только с основным показателем учета результатов его труда (например, с выработкой продукции в единицу времени и т. п.); б) сложные системы устанавливают зависимость оплаты от нескольких показателей, из которых один является основным, а другие ― дополнительными (например, наряду с выработкой учитываются доплаты за срочность, качество, условия труда и т.п.). В сложных системах могут также учитываться субъективные качества работника. Заработная плата, выплачиваемая за выполнение установленной нормы затрат рабочего времени или за результаты труда по основному показателю, характеризующему трудовой вклад работника, называется основной (тарифной), а та часть оплаты труда, которая носит поощрительный характер, ― дополнительной. Соотношение основной и дополнительной заработных плат на практике может существенно колебаться. Применяются следующие формы оплаты труда: сдельная, повременная и оплата по окладу. При сдельной форме заработной платы оплата производится за количество и качество изготовленной продукции или выполненный объем работ. В этом случае мерой труда является количество выработанной продукции. При повременной форме заработной платы оплата производится в зависимости от фактически отработанного времени с учетом квалификации рабочего и условий труда. Повременная оплата эффективна, когда работа не поддается точному учету и нормированию; если отсутствует возможность или необходимость увеличения выпуска продукции; когда рабочий не может влиять на увеличение выпуска продукции и количественные результаты работы не зависят или зависят незначительно от самого исполнителя; если увеличение выпуска продукции может привести к ухудшению ее качества. По мере развития и совершенствования форм оплаты труда происходит усиление связи повременной оплаты с нормированием труда. Это выражается в установлении для рабочих-повременщиков норм обслуживания, нормированных или производственных заданий. Организация точного и четкого учета выполнения этих заданий становится обязательным условием правильной организации повременной формы оплаты труда. При наличии в организации сдельной и/или повременной форм оплаты труда в обязательном порядке должна быть разработана разрядная тарифная сетка. Оплата по окладуустанавливаетсяв фиксированной величине за месяц (полмесяца) в основном в отношении работ по должностям, где не представляется возможным количественное измерение выработки в натуральных измерителях. В условиях рыночной экономики, когда существует большое разнообразие предприятий и учреждений по организационно-правовой форме, форме собственности, отраслевой принадлежности и размеру, на предприятии могут быть установлены следующие системы оплаты труда работников: а) повременная (тарифная) ― оплачивается то время, которое работник фактически отработал. Она включает простую и повременно-премиальную оплату; б) сдельная ― оплачивается то количество продукции, которое работник изготовил. Она включает простую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенно-сдельную, аккордную оплату; в) бестарифная ― оплата труда работников производится исходя из трудового вклада конкретного сотрудника в деятельность организации; г) система плавающих окладов ― труд работников оплачивается исходя из суммы денежных средств, которую организация может направить на выплату заработной платы; д) система выплат на комиссионной основе ― оплата труда работника устанавливается в процентах от выручки, полученной организацией. В общем виде классификация форм и систем заработной платы представлена на Рисунке 7.2.

Рисунок 7.2 ― Формы и системы оплаты труда

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий. Тарифная система оплаты труда включает в себя: тарифные ставки (оклады), тарифную сетку, тарифные коэффициенты. Базовым элементом тарифной системы является минимальная тарифная ставка работника низшей квалификации. Тарифная ставка это фиксированный размер оплаты труда работника за выполняемые нормы труда (задания, трудовые обязанности) определенной сложности (квалификации) за единицу времени по мере повышения сложности выполняемой работы и уровня квалификации работника. Соотношение между размерами тарифных ставок различных разрядов определяется с помощью тарифного коэффициента, указываемого в тарифной сетке. Диапазон тарифной сетки это соотношение в ней тарифных ставок и окладов организации (предприятия). Работодатели самостоятельно устанавливают диапазон тарифной сетки и фиксируют его в соглашениях, локальных нормативных актах, трудовых договорах с учетом соответствующих квалификационных справочников и государственных гарантий, связанных с оплатой труда. Для руководителей, специалистов и служащих организации разрабатываются схемы должностных окладов, в которых по каждой должностной (квалификационно-должностной) группе устанавливаются размеры должностных окладов. Кроме оплаты труда предприятие несет расходы на рабочую силу. Затраты организаций на рабочую силу это суммы вознаграждений в денежной и неденежной формах за выполненную работу и неотработанное время, дополнительные расходы организаций, связанные с обеспечением работников жильем, оздоровительными мероприятиями, профессиональным обучением, культурно-бытовым обслуживанием, суммы страховых взносов на обязательное пенсионное, медицинское и социальное страхование, добровольное страхование, командировочные расходы, а также налоги и сборы, связанные с привлечением наемной рабочей силы. Большое значение для предприятий имеет анализ использования фонда вознаграждения работникам. Заработная плата характеризуется следующими категориями: фондом заработной платы (ФЗП), фондом материального поощрения, средней заработной платой по предприятию и категориям работников, удельным весом заработной платы в себестоимости продукции и т.п. Экономию или перерасход фонда заработной платы (ЭФЗП) можно определить по формуле:

где ФЗПотч , ФЗПпл ― отчетный и плановый фонды заработной платы предприятия соответственно.

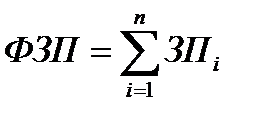

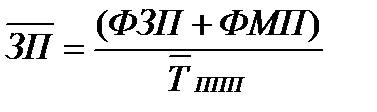

где ЗПi ― заработная плата i-го работника предприятия, n ― количество работников предприятия. При анализе расходования средств фонда материального поощрения (фонда потребления) фактически осуществленные расходы сравниваются с утвержденной сметой по статьям затрат, а также с затратами предыдущего периода. При этом отдельно уделяется внимание оценке показателей премирования: а) премирование за основные результаты хозяйственной деятельности; б) премирование за выполнение наиболее важных показателей работы. Цель такого анализа не только выявить негативные отклонения, т.е. перерасход средств, но и определить эффективность системы премирования на предприятии. Уровень оплаты труда работников предприятия характеризуется их средней заработной платой, которая определяется по формуле:

где ФЗП ― фонд заработной платы работников; ФМП фонд материального поощрения без выплат по оказанию единовременной материальной помощи;

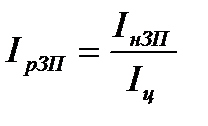

Также проводится анализ динамики средней заработной платы:

где на предприятии,

в отчетный и базисный периоды. Кроме указанных показателей на предприятии отдельное внимание уделяется вопросу оценки сроков и причин задержки выплаты заработной платы, если таковое имеет место, а также оценки доли заработной платы, выплачиваемой в натуральной форме.

Контрольные вопросы и задания 1. Дайте определение понятия «заработная плата». 2. Назовите виды заработной платы. 3. Дайте определение понятиям «минимальная заработная плата» и «оплата труда». 4. Сформулируйте отличия сложной системы оплаты труда от простой. 5. Укажите формы и системы оплаты труда, применяемые в современной рыночной экономике. 6. Дайте определение понятия «тарифная система» и укажите ее основные элементы. 7. Сделайте вывод об изменении фонда заработной платы организации в отчетном периоде по сравнению с плановым значением, если известно, что в отчетном периоде ФЗПсоставил200 тыс. руб., а по плану должен был составить 225 тыс. руб. 8. Определите темп роста и абсолютное изменение уровня средней заработной платы в компании, если известно, что уровень средней заработной платы в отчетном периоде составлял 18600 руб., а в базисном периоде был 17900 руб.

Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 1499; Нарушение авторского права страницы

,

,  ― индекс реальной заработной платы;

― индекс реальной заработной платы;  ― индекс номинальной заработной платы;

― индекс номинальной заработной платы;  ― индекс цен.

― индекс цен. ,

,  ,

,  ,

,  ― численность промышленно-производственного персонала.

― численность промышленно-производственного персонала. ,

,  ― темп роста (снижения) уровня средней заработной платы

― темп роста (снижения) уровня средней заработной платы ,

,  ― уровень средней заработной платы на предприятии

― уровень средней заработной платы на предприятии