|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет затрат на совершенствование процессов системы менеджмента качества в ООО «БЭМЗ»

Когда говорят о затратах на качество в традиционном их понимании, то обычно понимают под этим стоимость качества произведенного продукта или оказанных услуг для удовлетворения конкретных пожеланий потребителя, которые он должен оплатить. Поэтому и бытует до настоящего времени распространенное мнение, что «за качество нужно платить» потребителю. Если потребитель желает получить продукт или услуги более высокого качества, считается, что он за это должен заплатить, компенсируя тем самым дополнительные затраты производителя на обеспечение этого качества. Эта традиционная точка зрения исходит от непонимания (или незнания) основных концепций TQM и соответственно тех выгод, которые в первую очередь производитель получает в результате производства высококачественной продукции или оказания соответствующих услуг. В нашем финансово-ориентированном обществе эффективность бизнеса измеряется величиной прибыли. Финансовый контроль за деятельностью фирмы является жизненно важным. Большинство затрат, связанных с деятельностью предприятия, регистрируются в отчетах и предоставляются руководству. Знание и анализ этих затрат оказывает большую помощь в успешном руководстве компании. На большинстве промышленных предприятий затраты на удовлетворение ожиданий потребителя в области качества составляют значительные суммы, которые в действительности не снижают величину прибыли, поэтому представляется логичным, что затраты на качество должны быть выявлены, обработаны и представлены руководству подобно другим затратам. К сожалению, многие руководители не имеют возможности получать наглядную информацию об уровне затрат на качество просто потому, что в компании нет системы для их сбора и анализа, хотя регистрация и подсчет затрат на качество - несложная, уже отработанная процедура. Определенные один раз, они обеспечат руководство дополнительным мощным инструментом управления. Затраты на совершенствование процессов системы менеджмента качества обычно делятся на следующие категории: - затраты на предотвращение возможности возникновения дефектов, т.е. затраты, связанные с какой-либо деятельностью, которая снижает или полностью предотвращает возможность появления дефектов или потерь (затраты на предупредительные мероприятия или предупредительные затраты); - затраты на контроль, т.е. затраты на определение и подтверждение достигнутого уровня качества; - внутренние затраты на дефекты - затраты, понесенные внутри организации, когда оговоренный уровень качества не достигнут, т.е. до того, как продукт был продан (внутренние потери); - внешние затраты на дефекты - затраты, понесенные вне организации, когда оговоренный уровень качества не достигнут, т.е. после того, как продукт был продан (внешние потери); - сумма всех этих затрат дает общие затраты на качество. Основываясь на приведенной выше классификации затрат, в ходе проведенного исследования были получены следующие результаты (таблица 3.1-3.3). Таблица 3.1 Затраты на контроль, руб.

Таблица 3.2 Затраты на потери, руб.

Таблица 3.3 Затраты на предупредительные мероприятия, руб.

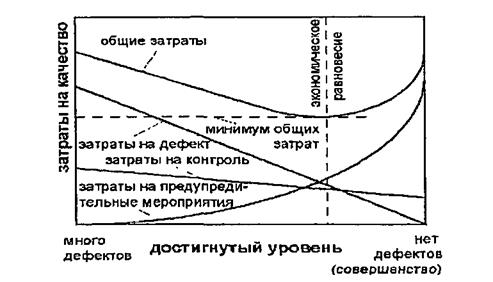

Взаимосвязь между всеми затратами на совершенствование процессов системы менеджмента качества, общими затратами на качество и уровнем достигнутого качества представлена на рис. 13 Общие затраты на качество складываются из затрат на предупредительные мероприятия, затрат на контроль и потерь (внешних и внутренних). С изменением достигнутого уровня качества изменяются и величины составляющих затрат и, соответственно, их сумма - общие затраты на качество.

Рис. 13. Взаимосвязь между затратами на качество и достигнутым уровнем качества

Из рис. 13 видно, что достигаемый уровень качества измеряется в категории «много дефектов» - «нет дефектов» или «совершенство». Рассматривая левую сторону графика («много дефектов»), мы видим, что общие затраты на качество высоки потому, что высоки потери на дефект. Затраты на предупредительные мероприятия очень малы. Если мы будем двигаться вправо по графику, то достигаемый уровень качества будет увеличиваться (снижение дефектов). Это происходит за счет увеличения объема предупредительных мероприятий, и затраты на них растут. Потери (затраты на дефекты) сокращаются в результате предупредительных действий. Как показано на графике, на этой стадии затраты на потери падают быстрее, нежели возрастают затраты на предупредительные мероприятия. В результате общие затраты на качество уменьшаются. Влияние снижения уровня затрат на контроль незначительно. Если двигаться дальше по графику влево (т.е. достигаемый уровень качества повышается), то в соответствии с теорией ситуация начинает меняться. Добиваясь устойчивого снижения затрат на дефекты, мы видим, что затраты на предупредительные мероприятия возрастают все более и более быстро. Подходя ближе к «совершенству», значительное количество средств должно быть затрачено на достижение весьма малого снижения дефектности. Однако было бы ошибкой предполагать, что стремление к «совершенству» является экономически нецелесообразным. Доля затрат на качество действительно существенна. Там, где затраты на качество должным образом учтены, они могут составлять от 2 % до 20 % и более от объема продаж (оборота). Информация, опубликованная за последние годы в изданиях таких органов, как Институт обеспечения качества в Великобритании (Institute of Quality Assurance), Американское общество по управлению качеством (American Society for Quality Control) и Европейская организация по качеству (European Organisation for Quality), показывает, что данный процент существует и на предприятиях промышленно развитых стран. Доля затрат на качество ООО «БЭМЗ» составляет 5 % от оборота предприятия. По структуре эти затраты распределятся следующим образом (таблица 3.4). Таблица 3.4 Структурное соотношение затрат на качество

Далее можно сделать ряд предположений, основанных на представленном выше графике (рисунке 13). Так, за счет увеличения объема предупредительных затрат и, следовательно, увеличения доли предупредительных затрат, удалось снизить общие затраты на качество на 7 % от оборота предприятия. Теперь затраты на предупредительные мероприятия составляют 15 % от оборота. По структуре затраты в сложившейся ситуации будут выглядеть следующим образом (таблица 3.5). Таблица 3.5 Структурное соотношение затрат на качество

В ходе исследования системы менеджмента качества ООО «БЭМЗ» и проведенных расчетов можно сделать следующие выводы и предложения. Отсутствие на предприятии системы учета и анализа затрат на качество негативно отражается на формировании системы управления качеством, задерживает ее развитие и не дает руководству предприятия необходимой управленческой информации. Предприятию можно порекомендовать вести учет и анализ затрат по предложенной классификации. Для этого сначала не надо пытаться сразу же охватить каждый отдел (вид деятельности). Достаточно выбрать один вид продукта, одну модель, отдел и строить систему, которую можно будет наполнить фактическими финансовыми данными. Можно начать с тех затрат на качество, для которых данные уже известны. Затем определить иные необходимые затраты «экспертным» способом, если это пока необходимо. Работая над построением системы, на предприятии могут обнаружить неожиданное препятствие, сопротивление вводимым изменениям. Нужно не откладывать работу, а, наоборот, проводить разъяснения и семинары о необходимости планируемых действий. Решив проблему один раз, предприятие облегчит себе жизнь в будущем и создаст предпосылки для формирования и развития системы учета и анализа затрат на качество. Учитывая, что основными составляющими приведенных элементов затрат являются оплата труда, стоимость материалов и накладные расходы, следует особое внимание уделить вопросу заработной платы и в связи с этим разработать систему мотивации персонала. Можно рекомендовать предприятию внедрить полезностно-затратную или противозатратную систему оплаты труда. Основные положения такой системы заключаются в следующем: 1. устранение зависимости фонда оплаты и материального поощрения в целом от стоимостных, затратных «валовых» объемов; 2. установление прямой и неразрывной связи между оплатой и реальными конечными результатами труда; 3. формирование материальной заинтересованности трудовых коллективов в работе по принципу «Высокое качество - низкая цена»; 4. обеспечение условий, гарантирующих своевременное и полное, выполнение плановых и договорных заказов на 100 %, повышение качества изделий, работ и услуг; увеличение экономии труда потребителя изделий, работ и услуг, снижение трудоемкости и издержек производства; 5. использование снижения трудоемкости продукции как материального стимула. Необходимо уделять особое внимание «обратной связи» сделанных затрат, в частности, затрат на обучение. Можно порекомендовать делать эти затраты с направленностью на конкретного работника, обучая его работать именно на данном предприятии, и уже с него требовать результатов и отдачи. В связи с этим необходимо будет разработать механизм оценки эффективности работы каждого работника, оценить загруженность или недозагруженность работников выполняемой работой, в частности, с применением матриц ответственности. Необходимо перенаправить усилия на предупредительные мероприятия. За счет этих мероприятий предприятие получит выгоду и далеко идущие положительные последствия, делая свою работу более эффективной. Особо следует уделить внимание аудиту системы качества. Можно порекомендовать разработать программу улучшения качества, которая должна охватывать следующие этапы деятельности: производство; продажа и маркетинг; проектирование и разработка; инженерное обеспечение; планирование процесса; исследования; лабораторные испытания; ресурсное обеспечение; обработка данных; обучение.

Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 751; Нарушение авторского права страницы