|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ФИНАНСОВОГО ПОЛОЖЕНИЯ ОРГАНИЗАЦИИСтр 1 из 9Следующая ⇒

ПРЕДВАРИТЕЛЬНЫЙ ОБЗОР ЭКОНОМИЧЕСКОГО И ФИНАНСОВОГО ПОЛОЖЕНИЯ ОРГАНИЗАЦИИ Предварительный обзор экономического и финансового положения ОАО «Ярославльтелесеть» начнем с проверки правильности составления баланса (таблица 1). Таблица 1-Проверка правильности составления баланса ОАО «Ярославльтелесеть» на 31.12.2014г.

Вывод: исходная информация для финансового анализа ОАО «Ярославльтелесеть» является качественной и пригодной для ее дальнейшего анализа.

Экспресс-анализзаключается в оценке финансового состояния предприятия и его изменении за отчетный период на основе рассмотрения ограниченного круга основных показателей бухгалтерской отчетности. Необходимо проанализировать как абсолютные, так и относительные показатели (таблица 2). Таблица 2 - Экспресс-оценка финансового состояния ОАО «Ярославльтелесеть», тыс. руб.

Примечания: 1. В формулах приведены номера строк форм бухгалтерской отчетности: ф.1 – бухгалтерский баланс, ф.2 – отчет о прибылях и убытках; 2. Если в формулах не указаны номера форм отчетности, то строки берутся из самой таблицы. Вывод: имущественное положение ОАО «Ярославльтелесеть» в 2014г. ухудшилось по сравнению с 2013г.. т.к. валюта баланса уменьшилась (Тр=81, 08%).Однако это не отразилось на эффективности работы организации, т.к. темп роста выручки (Тр = 115, 46%) превысил темп роста валюты баланса (81, 08%). Предприятие обладает достаточно современным парком основных средств (коэффициент годности составил 83, 01%) и стремится к еще большему его обновлению (темп роста коэффициента годности составил 129, 89%). Удельный вес собственного капитала в валюте баланса составляет 69, 84%, что соответствует критерию эффективной организации. Чистые активы организации по состоянию на 31.12.2014 существенно (на 43, 89%) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того необходимо отметить увеличение чистых активов на 7, 99% в течение анализируемого периода. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. «Больной» статьей бухгалтерского баланса ОАО «Ярославльтелесеть» является рост долгосрочных и краткосрочных обязательств (Тр = 134, 56%), что свидетельствует о росте долговой зависимости предприятия, снижении финансовой устойчивости. По данным " Отчета о финансовых результатах" за весь анализируемый период организация получила прибыль от продаж в размере 54 515 тыс. руб., что равняется 18, 5% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж выросла на 51 515 тыс. руб., или в 18, 2 раза. По сравнению с прошлым периодом в текущем наблюдался рост выручки от продаж на 39 568 тыс. руб. при одновременном снижении на 11 947 тыс. руб. расходов по обычным видам деятельности. Убыток от прочих операций за год составил 4 534 тыс. руб., что на 2 734 тыс. руб. (37, 6%) меньше, чем убыток за аналогичный период прошлого года. Представленные в таблице показатели рентабельности за 2014 год имеют положительные значения как следствие прибыльной деятельности ОАО " Ярославльтелесеть". За 2014 год каждый рубль собственного капитала ОАО " Ярославльтелесеть" принес 19, 97 руб. чистой прибыли. За последний год значение рентабельности активов, равное 24, 49%, можно охарактеризовать как исключительно хорошее.

ОЦЕНКА И АНАЛИЗ ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ Оценка имущественного положения Построение аналитического баланса-нетто Для анализа баланса нужно построить уплотнённый аналитический баланс В основе свёртки лежит разделение активов и пассивов на долгосрочные и краткосрочные (таблица 3). Таблица 3 – Уплотнённый баланс – нетто ОАО «Ярославльтелесеть»

Вывод: из анализа уплотнённого баланса ОАО «Ярославльтелесеть» можно получить важные характеристики финансового состояния организации: 1. Общая стоимость имущества организации, равную итогу баланса – 239177 тыс.руб. 2. Стоимость имущественных (т.е. внеоборотных) средств (активов) или недвижимого имущества, равную итогу раздела I баланса (стр.1100) - 157488 тыс.руб. 3. Стоимость мобильных (оборотных) средств, равную итогу раздела II баланса (стр.1200)- 81689 тыс.руб. 4. Стоимость материальных оборотных средств (стр.1210) - 9709 тыс.руб. 5. Величину собственных средств организации, равную итогу раздела IV баланса (стр.1300) – 176305, 5 тыс.руб. 6. Величину заёмных средств, равную сумме итогов разделов V и VI баланса (стр.1500+стр.1400) – 62871, 5 тыс.руб. 7. Величину собственных оборотных средств (СОС), равную разнице итогов разделов III и I баланса – 176305, 5- 157488 = 18817, 5 тыс.руб. 8 Рабочий капитал, равный разнице между оборотными активами и краткосрочными обязательствам (итог раздела II, стр. 1200 – итог раздела V стр. 1500) – 81689-42888=38801 тыс.руб.

Вертикальный анализ баланса Вертикальный анализ баланса позволяет представить баланс предприятия в виде относительных показателей. Такое представление позволяет видеть удельный вес каждой статьи баланса в его общем итоге (таблица 4). Таблица 4 – Вертикальный анализ баланса ОАО «Ярославльтелесеть»

Вывод: активы ОАО «Ярославльтелесеть» в 2014г. характеризуются следующим соотношением: 63% внеоборотных активов и 37% текущих, что свидетельствует о формировании недостаточно мобильной структуры активов, не способствующей ускорению оборачиваемости средств предприятия. Активы организации в течение анализируемого периода изменились несущественно. Учитывая рост активов, необходимо отметить, что собственный капитал увеличился в большей степени. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор. Доля основных средств составила 61, 6% в валюте баланса. Таким образом, предприятие имеет «тяжелую» структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки. Структура оборотных активов с высокой долей задолженности (23, 9%) и низким уровнем денежных средств (5, 3%) может свидетельствовать о проблемах, связанных с оплатой услуг предприятия, а также о преимущественно не денежном характере расчетов. Основным источником формирования совокупных активов предприятия являются собственные средства (69, 2%). Увеличение величины собственного капитала за анализируемы период свидетельствует о росте финансовой устойчивости предприятия. Доля заемных средств в общей величине совокупных источников образования активов увеличилась с 26, 3% до 30, 8%, что может свидетельствовать об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков. Преобладание краткосрочных источников в структуре заемных средств (21, 5%) является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Анализ ликвидности баланса Задачи анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. её способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса (платежеспособность) определяется как степень покрытия обязательств организаций, её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность активов – величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированные по срокам их погашения и расположенными в порядке возрастания сроков погашения. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы. А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги) Рассчитывается следующим образом: А1=стр.1240+стр.1250 А2. Быстро реализуемые активы – дебиторская задолженность, А2=стр.1230 A3. Медленно реализуемые активы – статьи раздела 2 актива баланса, включающие запасы, НДС, прочие оборотные активы. А3=стр. 1210+стр. 1220+стр.1260 (1) А4. Трудно реализуемые активы – статьи раздела 1 актива баланса – внеоборотные активы. А4=стр.1100 (2) Пассивы баланса группируются по степени срочности их оплаты. П1. Наиболее срочные обязательства – к ним относится кредиторская задолженность. П1=стр.1520 (3) П2. Краткосрочные пассивы- краткосрочные заемные средства и прочие краткосрочные пассивы. П2=стр.1510+стр. 1550 (4) ПЗ. Долгосрочные пассивы- статьи баланса относящиеся 4 и 5 разделам, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей. П3=стр. 1400+стр. 1530+стр. 1540 (5) П4. Постоянные пассивы или устойчивые – статьи 3 раздела баланса «Капитал и резервы». Если у организации есть убытки, то они вычитаются. П4=стр.1300 (6) Для определения ликвидности баланса следует сопоставить итоги приведенных групп активу и пассиву. На основании расчётных данных составим баланс ликвидности, в котором определим платёжный излишек или дефицит (таблица 6). Таблица 6 – Баланс ликвидности ОАО «Ярославльтелесеть»

Рис.1 Анализ ликвидности баланса ОАО «Ярославльтелесеть» в 2013 г.

Рис.2 Анализ ликвидности баланса ОАО «Ярославльтелесеть» в 2014г.

Вывод: Баланс ликвидности ОАО «Ярославльтелесеть» выглядит следующим образом: А1≤ П1; А2≤ П2; АЗ≥ ПЗ; А4≤ П4, т.е. не ликвиден, т.к. выполняется 2 из 4 условий. Однако динамику улучшения ликвидности баланса следует рассматривать как положительную, т.к. краткосрочная дебиторская задолженность полностью покрывает среднесрочные обязательства.

Оценка платежеспособности Т.к. анализ ликвидности баланса является приближенным, анализ платежеспособно проводится более детально при помощи финансовых коэффициентов (таблица 7).

Таблица 7 – Нормативные финансовые коэффициенты ликвидности

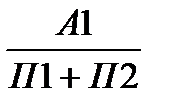

Для комплексной оценки ликвидности баланса в целом используемобщий показатель ликвидности, вычисляемый по формуле: L1 = С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности. Таблица 8 – Коэффициенты, характеризующие платёжеспособность ОАО «Ярославльтелесеть»

Вывод общий показатель ликвидности ОАО «Ярославльтелесеть» в 2014 году составил 1, 05, в 2013 г. – 1, что соответствует нормативному значению. Коэффициент абсолютной ликвидности в 2014 г. составил 0, 26, увеличившись по сравнению с прошлым годом на 0, 09. Т.е. организация может погасить в ближайшее время за счет денежных средств 26% краткосрочной задолженности. Коэффициент критической ликвидности составляет 1, 46, т.е. 146% краткосрочных обязательств организации может быть немедленно погашены за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Данный показатель незначительно отличается от нормы, и, в целом, можно говорить о нормальной ликвидности предприятия. Коэффициент текущей ликвидности в 2014г. составил 1, 85. Данный показатель свидетельствует о достаточности средств организации для погашения текущих обязательств по кредитам и расчета за счет оборотных средств. Коэффициент маневренности функционирующего капитала в 2014г. возрос на 0, 13 и составил 0, 46, т.е. 46% функционирующего капитала организации обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Увеличение данного показателя в динамике является отрицательным фактом. Доля оборотных средств в активах организации в 2014 г. составила 37%, в 2013Г. – 34%. Данный показатель характеризует наличие собственных оборотных средств у организации, необходимых для её финансовой устойчивости. Коэффициент обеспеченности собственными средствами в 2014г. снизился на 0, 22 и составил 0, 57, что характеризует наличие собственных оборотных средств у организации, необходимых для её финансовой устойчивости. В целом, анализируемая организация обладает достаточным уровнем платежеспособности.

Показателю Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. Общая величина запасов равна: 3З = стр. 1210 + стр. 1220 (12) Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников. 1 Наличие собственных оборотных средств: СОС = капитал и резервы - внеоборотные активы или СОС = стр. 1300 - стр.1100 (13) 2 Наличие собственных и долгосрочных заемных источников формирования запасов и затрат или функционирующий капитал (КФ): КФ = стр.1300 + стр.1400 - стр.1100 (14) 3. Общая величина основных источников формирования запасов и затрат (Собственные и долгосрочные заемные источники + краткосрочные кредиты и займы - внеоборотные активы): ВИ = стр.1300 + стр.1400 +стр.1510- стр.1100 (15) Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками финансирования: 1 Излишек (+) или недостаток (-) собственных оборотных средств: ±Фс = СОС - 33 (16) или ±Фс = стр.1300 - стр.1100 - (стр. 1210 + стр. 1220) 2 Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат: ±Фт = КФ - 33 (17) или ±Фт = стр.1300 + стр.1400 - стр.1100 - (стр.1210 + стр.1220) 3 Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат: ±Фо = ВИ - 33 (18) или ±Фо=стр.1300+стр.1400+стр. 1510-стр.1100-(стр. 1210+стр. 1220). Этот показатель еще называют «финансово - эксплутационные потребности» (ФЭП). Спомощью этих показателей мы можем определить трехкомпонентный показатель типа финансовой ситуации

Возможно выделение 4-х типов финансовых ситуаций: 1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости, S= {1, 1, 1}; 2. Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность, т.е. S = {0, 1, 1} 3. Неустойчивое финансовое состояние сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов, т.е. S={0, 0, 1} 4. Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности, т е S={0, 0, 0}. Результаты расчетов для ОАО «Ярославльтелесеть» приведены в таблице 9. Таблица 9 – Тип финансового состояния ОАО «Ярославльтелесеть»

Вывод: финансовое состояние ОАО «Ярославльтелесеть» в 2013-2014гг. можно оценить как абсолютно устойчивое. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости. Анализ ресурсов организации Анализ основных фондов По функциональному назначению основные фонды предприятий делятся на: производственные и непроизводственные. Их роль в производственном процессе различна. Фонды, непосредственно участвующие в изготовлении продукции, относятся к активной части основных фондов; фонды, создающие условия для осуществления производственного процесса, - пассивная часть. Результат деятельности предприятия зависит от технического состояния основных фондов. Для характеристики рассчитаем коэффициент износа.

К износа = Для характеристики движения основных фондов (ОФ) исчисляют коэффициент обновления и выбытия

К обновления =

К выбытия =

Основными обобщающими показателями использования ОФ является фондоотдача.

Фондоотдача =

Фондоотдача =

Приведенные в таблице 20 показатели характеризуют основные фонды ОАО «Ярославльтелесеть».

Таблица 20 – Показатели состава, структуры и использования основных фондов

Вывод: в отчетном году среднегодовая стоимость основных фондов предприятия увеличилась на 238085, 5 тыс. руб. (Тр=116, 64%).При этом удельный вес активной части ОС составил лишь 6, 97%.Наблюдается динамика снижения удельного веса активной части (Тр = 88, 96%), что свидетельствует о том, что предприятие в отчетном году наращивало пассивную часть своих основных средств. Повышение коэффициента износа (Тр= 109, 27%) означает физическое старение и низкие темпы обновления основных фондов. Снижение коэффициента обновления ОФ (Тр=39, 29%) характеризует снижение технической оснащенности предприятия. Фондоотдача в отчетном году осталась практически неизменной и составила 1, 25 руб. При этом наблюдается положительная динамика увеличения фондоотдачи активной части ОС (Тр = 11, 28%). Повышение фондоотдачи рабочих машин и оборудования обусловлено превышением темпа прироста выручки от продажи над темпами прироста стоимости машин и оборудования. Фондовооруженность в отчетном году также увеличилась (Тр = 127, 45%). Снижение фондоотдачи достигнуто при опережающих темпах роста производительности труда по сравнению с темпом роста фондовооруженности. В целом, снижение фондоотдачи и рост фондовооруженности свидетельствуют о неэффективном использовании основных средств предприятием, что позволяет наращивать объемы производства, снижать себестоимость, увеличивать прибыль и повышать рентабельность. Резерв увеличения прибыли и роста рентабельности ОАО «Ярославльтелесеть» - дальнейшее повышение эффективности использования ОФ Анализ оборотных средств Оборотные средства – это предметы труда и средства, находящие в обращении, т.е. это производственные запасы и затраты, готовая продукция и товары, денежные средства и расчеты. Таблица 21 – Показатели состояния и использования оборотных средств Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 828; Нарушение авторского права страницы

(7)

(7) (41)

(41) (42)

(42) (43)

(43) (44)

(44) (45)

(45)