|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

МЕРЫ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ ПРЕДПРИЯТИЯСтр 1 из 10Следующая ⇒

МЕРЫ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ ПРЕДПРИЯТИЯ Финансовое оздоровление является неотъемлемой частью антикризисного управления предприятием. Антикризисное управление включает: 1) разработку и реализацию мер по выведению предприятия из кризисной ситуации 2) разработку и реализацию антикризисной программы для благополучного и стабильно работающего предприятия с целью избежания кризисной ситуации Таким образом, меры финансового оздоровления требуются не только предприятиям в кризисе, но и внешне «здоровым». Первыми признаками того, что ситуация ухудшается и возникает угроза кризиса для благополучного предприятия, могут быть: - недостаточная диверсификация деятельности. При этом результат деятельности в настоящее время и в перспективе зависят от узкой номенклатуры продукции, от конкретного проекта или актива - ухудшение взаимоотношений с хозяйственными партнерами, потеря ключевых партнеров - отсутствие постоянного технического и технологического обновления, переподготовки и повышения квалификации кадров - неэффективные долгосрочные соглашения с хозяйственными партнерами-кредиторами - реализация рискованного проекта - появление сильных конкурентов

Более серьезными признаками неблагополучия, свидетельствующими о высокой угрозе кризиса, являются: - неблагоприятные изменения в портфеле заказов - привлечение новых источников финансирования на менее выгодных условиях, рост цены капитала - привлечение краткосрочных заемных средств для финансирования долгосрочных проектов - неритмичность и сбои в производстве - большой процент брака и возврата продукции - постоянный недостаток оборотных средств - увеличение запасов, не обусловленное ростом производства - неэффективное использование основных средств, простои оборудования итп

Для финансового оздоровления требуется сформировать концепцию выхода из кризиса или предотвращения кризисной ситуации, а также разработать политику финансового оздоровления. Концепция финансового оздоровления – это основная идея, которая лежит в основе улучшения финансовой ситуации. Например, это перепрофилирование производства, диверсификация итп Политика финансового оздоровления – это система конкретных мер, направленных на преодоление (предотвращение) кризиса и его последствий. Она вытекает из выбранной концепции и подразделяется на стратегию и тактику финансового оздоровления. Стратегия финансового оздоровления включает формулировку целей и долгосрочные мероприятия по финансовому оздоровлению. Тактика финансового оздоровления направлена на разработку краткосрочных мер, не позволяющих кризису углубляться. Эти меры обусловлены выбранными концепцией и стратегией. Если эти меры не приводят к желаемому результату, то концепцию и стратегию следует пересмотреть.

Наиболее полный комплекс мероприятий разрабатывается для неплатежеспособного предприятия, находящегося в состоянии внешнего управления. План внешнего управления (восстановления платежеспособности) разрабатывается внешним управляющим в обязательном порядке. Согласно ФЗ «О несостоятельности и банкротстве», мерами по восстановлению платежеспособности должника могут быть: - перепрофилирование производства - закрытие нерентабельных производств - ликвидация дебиторской задолженности - продажа части имущества - уступка прав требования должника - исполнение обязательств должника собственником или третьими лицами - продажа предприятия и иные меры.

Конкретные меры финансового оздоровления любого предприятия могут предусматривать: 1) решения по поводу использования материальных активов (основных средств, незавершенного строительства, запасов). Следует сделать анализ состояния и использования этих активов и по каждому из них принять какое-либо решение: оставить на предприятии в неизменном виде, отремонтировать/модернизировать для собственного использования, продать, списать, обменять, сдать в аренду и др. 2) решения по поводу выпускаемой продукции: следует провести маркетинговые исследования, сделать прогноз объемов продаж, анализ конкуренции, рентабельности и на основе этого принять решения об изменении объемов производства, ассортимента, качества, характеристик продукции, а также разработать политику продвижения товара и стимулирования сбыта. 3) решения по поводу финансовых активов, долгосрочных и краткосрочных финансовых вложений: необходимо проанализировать доходность и риск этих активов и сделать вывод о том, следует ли сохранить или продать эти активы. 4) решения по управлению ценами и затратами: ценовая политика и политика управления затратами являются решающими для увеличения прибыли от продажи продукции, которая является основной составляющей прибыли. 5) решения по управлению дебиторской и кредиторской задолженностью: необходимо проанализировать их размер и оборачиваемость и разработать меры по ускорению оборачиваемости дебиторской задолженности и избежанию просроченной кредиторской (погашение, реструктуризация). 6) реорганизация предприятия: изменение производственной структуры, структуры управления. Может стать главным условием финансовой стабилизации. Согласно ФЗ «Об акционерных обществах», предусмотрены такие формы их реорганизации: слияние, присоединение, разделение, выделение, преобразование. 7) повышение квалификации кадров: для эффективного управления предприятием требуется квалифицированный персонал. 8) разработка инвестиционных проектов: наиболее результативный способ финансового оздоровления. Требуется экономическое обоснование. и другие способы

Прогноз прибылей и убытков. Следует сделать предположения о величине доходов, расходов и прибыли на перспективу. Основной вид доходов – выручка. На ее величину влияют объем продаж и цена. На основе изучения рынка делаются предположения о его конъюнктуре на будущее и на основе этого могут быть приняты различные решения об изменении цены и объемов продаж. Например, при благоприятной конъюнктуре предприятие может: 1) увеличить и цену, и объемы продаж 2) сохранив цену на прежнем уровне, существенно увеличить объемы продаж 3) сохранив объемы продаж, увеличить цену. При прогнозировании расходов следует разделить их на переменные и постоянные, т.к. на динамику переменных расходов влияют и объемы продаж, и цены на сырье, материалы и прочее. На динамику постоянных расходов влияет изменение цен. Следует учесть, что цены могут меняться неодинаково на продукцию предприятия и на различные составляющие расходов. Для прогноза прочих доходов и расходов следует проанализировать их величину и состав в отчетном периоде и сделать предположение на будущее. Например, если предполагается увеличение заемных средств, то это приведет к росту прочих расходов (проценты к уплате) итд. Поскольку на доходы и расходы могут влиять и объемы производства, и цена, то для учета этих факторов можно составить прогноз в два этапа: без учета изменения цен и с учетом изменения цен. Пример. На основе отчетности предприятия составим оптимистический и пессимистический варианты прогноза прибылей и убытков. млн. руб.

В отчетном периоде выручка увеличилась на 20%, в т.ч. за счет роста объемов продаж на 15%, а за счет роста цен на 5%. Можно предположить, что в прогнозном периоде объемы продаж также увеличатся на 15% (оптимистический прогноз) или не изменятся (пессимистический). Без учета изменения цен переменные расходы изменяются пропорционально выручке, постоянные остаются неизменными. Можно предположить, что рост цен на продукцию сохранится таким же (на 5%) – оптимистический прогноз. Или же он замедлится, и цены останутся неизменными – пессимистический. В отчетном периоде переменные расходы росли быстрее выручки. Значит, вероятно, цены на сырье и материалы и прочие составляющие переменных расходов увеличивались быстрее цен на продукцию. Поэтому в прогнозе можно заложить рост этих цен на 5% в оптимистическом и на 10% в пессимистическом. Инфляция влияет и на постоянные расходы. В отчетном периоде они сделали скачок на 25%. Можно предположить такой же скачок в пессимистическом прогнозе. А в оптимистическом прогнозе можно предположить одинаковое изменение цен и на продукцию, и на составляющие затраты (5%). Прочие доходы не менялись, и можно предположить их дальнейшее сохранение в том же размере. Прочие расходы возросли на 30%, и можно предположить такой же рост в пессимистическом прогнозе, а в оптимистическом оставить их без изменения. Далее следует сделать рекомендации о распределении чистой прибыли: какая часть будет направлена на дивиденды, а какая останется нераспределенной. В пессимистическом варианте ЧП=17. Например, 2 млн руб можно направить на дивиденды, а НРП = 15 млн д.б. учтены в прогнозном балансе в третьем разделе. В оптимистическом варианте ЧП = 45. Из них например 10 млн можно направить на дивиденды, а НРП составит 35 (увеличит 3 раздел баланса).

С помощью прогнозирования можно обосновать финансовые решения. Например, какую выбрать политику продаж продукции при изменяющихся условиях рынка. Можно сделать несколько вариантов прогноза и выбрать оптимальный. Пример. В условиях инфляции и увеличения платежеспособного спроса рассматриваются два варианта. Первый вариант – увеличение цен на 5%, при этом объемы продаж сохранятся, расходы за счет роста цен увеличатся на 5%. Второй вариант – сохранение цен неизменными. Это позволит увеличить объемы продаж на 10%.

Таким образом, первый вариант предпочтительнее для предприятия (прибыль больше).

Управление запасами. На любом производственном предприятии создаются запасы, в составе которых можно выделить три основные группы, в соответствии с движением запасов на предприятии (Склад сырья -> производственный цех -> склад готовой продукции): 1) запасы сырья, материалов и других аналогичных ценностей 2) затраты в незавершенном производстве 3) запасы готовой продукции Эти запасы с одной стороны обеспечивают непрерывность и гибкость процесса производства и продажи продукции. Для этого их должно быть как можно больше. С другой стороны, эти запасы требуют вложения средств, средства омертвляются в запасах, не работают, а значит, предприятие теряет выгоду. С этой точки зрения, запасов должно быть как можно меньше. Таким образом, размер запасов должен быть оптимальным. Оптимальный размер запасов определяется в процессе их нормирования. При управлении запасами следует учитывать такие виды издержек (затрат): 1) стоимость предметов закупки – одно и то же количество сырья, материалов можно приобрести, потратив разное количество средств. Это зависит от цен поставщиков, скидок от размера партии, сезонных скидок итп 2) издержки по оформлению и доставке отдельных партий – чем больше эти издержки, тем выгоднее делать закупки реже 3) издержки по хранению запасов – они могут включать складские расходы, потери запасов от порчи, старения, упущенную выгоду из-за омертвления средств в запасах итп - чем дороже хранить запасы, тем меньше должен быть их средний остаток, а значит, закупки следует делать маленькими партиями 4) издержки, связанные с отсутствием запасов – это потери от простоя оборудования, сокращения объемов сбыта итп – чем больше эти потери, тем больше должен быть страховой запас

Оценив эти издержки, следует обосновать систему управления запасами. Существует два основных вида таких систем: система фиксированного количества и система фиксированного времени. При системе фиксированного количества постоянно контролируется уровень запасов. Когда остаток запасов становится минимально допустимым, делается очередная закупка. Размер закупаемой партии постоянен. Таким образом, фиксируются два количественных показателя: минимальный размер запасов и размер закупаемой партии. График: ось х – время, ось у – размер запасов. По оси у откладываются Qmin и Qпартии. График – линейно убывающая функция от Qпартии до Qmin, далее зигзагом. Система фиксированного количества подходит для управления запасами с такими характеристиками: 1) высокая стоимость 2) высокие издержки на хранение 3) высокий уровень ущерба при отсутствии запасов 4) наличие скидок к цене при закупке большими партиями 5) непостоянный спрос на данный вид запасов При системе фиксированного времени пополнение запасов производится с заданной периодичностью. Размер партии зависит от размера остатка. Таким образом, фиксируется один временной показатель – периодичность (например, раз в месяц или через каждые 60 дней итп) График: ось х – время, ось у – размер запасов. Ось х разбита на равные периоды времени. График зигзагом, в конце каждого периода – минимальный размер запасов, который может быть и отрицательным. Система фиксированного времени подходит для запасов с такими характеристиками: 1) невысокая стоимость 2) низкие затраты на хранение 3) несущественные потери при отсутствии 4) относительно постоянный спрос

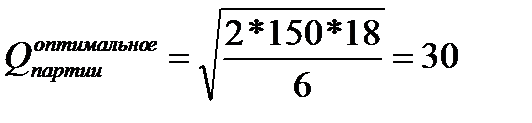

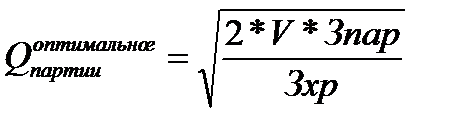

Для управления запасами в теории финансового менеджмента разработаны специальные модели. Основная модель управления запасами – модель Уилсона. Она позволяет определить оптимальный размер закупаемой партии запасов и периодичность закупок с учетом двух видов издержек: 1) затраты на партию – затраты на оформление и доставку одной партии заказа 2) затраты на хранение – затраты на хранение единицы запаса за период (год) Размер оптимальной партии определяется где V – общая потребность в данном виде запаса на период (год) в натуральном выражении. На основе оптимального размера партии можно определить оптимальное количество закупок (nоптим = V/ Qпартииоптим) и их периодичность (tоптим = T/nоптим)

Пример: определим, какими партиями и с какой периодичностью следует делать закупки, если общая потребность в сырье 150 ед/год. Стоимость выполнения одной партии заказы 18 000 руб. Затраты по хранению единицы запаса в год 6 000 руб.

nоптим = V/ Qпартииоптим = 150/30 = 5 раз tоптим = T/nоптим = 360/5 = 72 дня

Одно и то же количество запасов может быть обеспечено предприятию по-разному. Например, требуется 30 ед запаса в месяц. Рассмотрим два варианта закупок: 1 раз в месяц и 1 раз в 2 месяца.

… пример

Рассчитав эти издержки при оптимальном размере партии по модели Уилсона и при фактическом размере партии, которыми закупает предприятие, можно определить, каковы потери предприятия из-за неправильной политики управления запасами или каков будет эффект от перехода к оптимальной политике. Фактические издержки всегда больше.

…. продолжение примера

Модель Уилсона является упрощенной, она упрощает и идеализирует динамику запасов и основана на таких предпосылках: 1) спрос на продукцию постоянен, а значит, размер запасов между закупками уменьшается равномерно 2) время поставки постоянно и определено однозначно 3) отсутствие запаса недопустимо 4) размер закупаемой партии всегда постоянен Фактически же динамика запасов на предприятии неидеальна. Поэтому использование модели затрудняется. Данная модель не может быть использована, если закупки, производство или продажи носят сезонный характер. Следует иметь в виду, разработка моделей является сложной и дорогостоящей и оправдывается не всегда. На предприятии может быть много различных видов запасов, которые имеют различную значимость. Для классификации запасов существует метод АВС. Он заключается в том, что все запасы делятся на три группы: группа А: включает ограниченное количество наиболее ценных видов запасов. Требуется их систематический учет и контроль. Обязательно создание страхового запаса, использование моделей в этой группе эффективно. группа В: менее важные запасы. Их учет и контроль может проводиться в виде ежемесячной инвентаризации. Страховой запас обычно создается, использование моделей приносит определенный эффект. группа С: широкий ассортимент малоценных видов запасов. Затраты на их хранение незначительны, закупаются обычно большими партиями, резерв специально не создается, но практически всегда имеется. Модели для управления такими запасами не разрабатываются. Основную сложность при использовании моделей Уилсона составляет правильное обоснование затрат на оформление и доставку одной партии и на хранение единицы запаса. Если доставка производится сторонними организациями, то эти затраты обосновать легче, если же силами самого предприятия, то следует определить, какую часть расходов транспортного цеха следует отнести на доставку одной партии.

Модель Уилсона учитывает не все издержки, связанные с запасами. В частности, не учитывается стоимость предметов закупки, а она может быть разной и зависеть от размера партии. Например, мы определили размер оптимальной партии 30 ед, а при закупке партии в 35 ед продавец делает скидку и возможно оптимальной будет партия не 30, а 35 ед. Для того, чтобы учесть наличие скидок, следует дополнить формулу издержек еще одним слагаемым. S – стоимость предметов закупки с учетом наличия скидок. S = V * Ц * (100-С)/100, где – С – процент скидки при закупке определенными партиями Ц - цена единицы запаса. Т.о. общая формула издержек такова: И = И на доставку + И на хранение + С = (Затраты на партию * V/Q) + (Затраты на хранение + Q/2 + Qстрах)+ V * Ц * (100-С)/100 Эти суммарные издержки следует рассчитать: 1) при оптимальной партии по модели Уилсона 2) в точках предоставления скидок (минимальная партия, при которой предоставляется скидка) и выбрать вариант, при котором издержки минимальны.

… продолжение примера

Но! При закупке большими партиями затраты на хранение запасов будут чрезмерно большими, но это компенсируется снижением стоимости запасов.

Оборачиваемость запасов. ОЗ = Сc/З Показывает, сколько раз запасы оборачиваются за период или скорость реализации запасов. Дз=Т/Оз Показывает, сколько в среднем дней запасы находятся на предприятие в различных видах сырья, материалов, НЕП, ГП, т.е. сколько дней проходит с момента поступления сырья, материалов на предприятие до момента отгрузки ГП. Оборачиваемость запасов. ОЗ = Сc/З Показывает, сколько раз запасы оборачиваются за период или скорость реализации запасов. Дз=Т/Оз Показывает, сколько в среднем дней запасы находятся на предприятие в различных видах сырья, материалов, НЕП, ГП, т.е. сколько дней проходит с момента поступления сырья, материалов на предприятие до момента отгрузки ГП. Рентабельность продаж. Характеризует эффективность основной деятельности. Рпр = П / В * 100% Показывает, какую долю в выручке составляет прибыль Характеризует соотношение между затратами и прибылью. Рост показателя может быть обусловлен: -ростом цен на продукцию при неизменных затратах и объёмах продаж -ростом спроса на продукцию и объёма продаж => снижение затрат на единицу продукции С пом. этого показателя обосновываются решения по увеличению прибыли, снижению с/с, изменению объемов производства и продажи продукции. Показывает, насколько эффективно предприятие продает свою продукцию. При росте объемов продаж Р продаж как правило растет, т.к. снижаются затраты на единицу продукции и поэтому прибыль растет быстрее чем выручка. Рпр = ЧП / В * 100% и Рпр = Ппр (прибыль от продаж)/ В * 100% П до н/о – учитываются все виды деятельности предприятия (в т.ч. фин. деятельность) – поэтому подходит в меньшей степени. Рентабельность продукции. Рпрод = П / С\с * 100% Может быть рассчитан в целом по предприятию и по каждому отдельному виду продукции. Это позволяет сделать выводы по ассортиментной политике и ценовой политике. Показатель по каждому отдельному виду продукции: Рi = Пi / Сi * 100% Это служит основой для разработки ценовой и ассортиментной политики предприятия. Но при его анализе следует иметь в виду что прибыль рассчитанная для каждого вида продукции является субъективным показателем Формулы Дюпона. Рентабельность активов = ЧП/А*100%* В/В= Чп/В*100%*В/А= Рент продаж * ОбА На рентабельность активов влияют 2 фактора: рентабельность продаж(т.е. эффективность основного вида деятельности) и оборачиваемость активов Одна и та же рентабельность активов может быть достигнута различными способами. 1) высокая Рпродаж при низкой оборачиваемости активов 2) 2) высокая оборачиваемость активов при низкой Рпродаж 3) Умеренные уровни обоих показателей ГРАФИК В I зоне – высокая рентабельность продаж, но низкая оборачиваемость активов II – низкая рентабельность продаж при высокой оборачиваемости активов III – высоки и рентабельность продаж и оборачиваемость активов, но ее сложно достичь практически IV – рентабельность активов низкая, т.к. и продажи недостаточно эффективны и активы оборачиваются медленно. Большинство предприятий находится между зонами I и II. Достичь зоны 3 бывает трудно поскольку с ростом выручки и при прочих равных условиях оборачиваемость активов увеличивается а рентабельность продаж снижается, если ЧП не увеличивается быстрее чем выручка. Таким образом, при низкой рентабельности продаж следует стремиться к ускорению оборачиваемости активов. Если активы оборачиваются медленно, то это может быть компенсировано ростом эффективности продаж. Для этого требуется проанализировать их состав и структуру, выявить изменение использования активов, изменить политику закупок( запасы) политику продаж (ДЗ) и т.п. Изменение Ра = Ра отчет – Ра базов - происходит под влиянием двух факторов Ра = ∆ Ра р + ∆ Рао ∆ Ра р - изменение Ра за счет изменения рентабельности продаж ∆ Рао – изменение рентабельности за счет изменения Оа Влияние каждого из факторов можно оценить методом цепных подстановок или абсолютных разниц. ∆ Ра р = (Рпр отчет – Рпр базов)* Ол отчет ∆ Рао = ( Оа отчет – Оа базов)*Р пр баз

Рентабельность собственного капитала (По методике Дюпона)

Т.о. на Рск влияют 3 фактора: Рентабельность продаж, Оборачиваемость активов, Коэффициент финансовой зависимости (степень зависимости предприятия от заемного капитала). Третий фактор является противоречивым. За счет увеличения фин зависимости(привлечения заем ср-в) можно повысить рентабельность собственного капитала, но при этом снизится фин устойчивость предприятия. Таким образом факторный анализ по методике фирмы Дюпон можно представить схематически Схема Значимость выделения различных факторов заключается в том что они обобщают различные стороны фин-хоз деятельности. В частности обобщают данные его фин отчетности. Значение различных факторов определяется отраслевой принадлежностью. Например, для высокотехнологич отраслей для которых характерна высокая капиталоемкость оборачиваемость активов не может быть высокой, но зато рентабельность продаж там, как правило высока. Высокую фин зависимость могут позволить себе организации имеющие стабильные и прогнозируемые денеж потоки, а также высокую ликвидность активов. Это организации торговли снабжения, кредит организации. Разложение рентабельности на факторы позволяет также оценить степень риска связанного с предприятием. Например, мы можем инвестировать средства в одно из двух предприятий Разложив Рск по факторам, получится: Рск = 24% = 6(Рпр) * 2(Оа) * 2(Кфз) Рск = 40% = 5*2*4(25%-СК, 75%-ЗК) Таким образом вкладывая во 2 предприятие мы получим большую эффективность. Разложение рентабельности собственного капитала на факторы показало что 1ое предприятие работает более эффективно ( Р прод больше), скорость оборота активов одинакова, а степень фин зависимости у 2го предприятия гораздо выше. У 1го доля заемного капитала 50%, у 2го = 75% следовательно со 2-м предприятием связан повышенный риск и для его избежания следует выбрать 1-ое

МЕРЫ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ ПРЕДПРИЯТИЯ Финансовое оздоровление является неотъемлемой частью антикризисного управления предприятием. Антикризисное управление включает: 1) разработку и реализацию мер по выведению предприятия из кризисной ситуации 2) разработку и реализацию антикризисной программы для благополучного и стабильно работающего предприятия с целью избежания кризисной ситуации Таким образом, меры финансового оздоровления требуются не только предприятиям в кризисе, но и внешне «здоровым». Первыми признаками того, что ситуация ухудшается и возникает угроза кризиса для благополучного предприятия, могут быть: - недостаточная диверсификация деятельности. При этом результат деятельности в настоящее время и в перспективе зависят от узкой номенклатуры продукции, от конкретного проекта или актива - ухудшение взаимоотношений с хозяйственными партнерами, потеря ключевых партнеров - отсутствие постоянного технического и технологического обновления, переподготовки и повышения квалификации кадров - неэффективные долгосрочные соглашения с хозяйственными партнерами-кредиторами - реализация рискованного проекта - появление сильных конкурентов

Более серьезными признаками неблагополучия, свидетельствующими о высокой угрозе кризиса, являются: - неблагоприятные изменения в портфеле заказов - привлечение новых источников финансирования на менее выгодных условиях, рост цены капитала - привлечение краткосрочных заемных средств для финансирования долгосрочных проектов - неритмичность и сбои в производстве - большой процент брака и возврата продукции - постоянный недостаток оборотных средств - увеличение запасов, не обусловленное ростом производства - неэффективное использование основных средств, простои оборудования итп

Для финансового оздоровления требуется сформировать концепцию выхода из кризиса или предотвращения кризисной ситуации, а также разработать политику финансового оздоровления. Концепция финансового оздоровления – это основная идея, которая лежит в основе улучшения финансовой ситуации. Например, это перепрофилирование производства, диверсификация итп Политика финансового оздоровления – это система конкретных мер, направленных на преодоление (предотвращение) кризиса и его последствий. Она вытекает из выбранной концепции и подразделяется на стратегию и тактику финансового оздоровления. Стратегия финансового оздоровления включает формулировку целей и долгосрочные мероприятия по финансовому оздоровлению. Тактика финансового оздоровления направлена на разработку краткосрочных мер, не позволяющих кризису углубляться. Эти меры обусловлены выбранными концепцией и стратегией. Если эти меры не приводят к желаемому результату, то концепцию и стратегию следует пересмотреть.

Наиболее полный комплекс мероприятий разрабатывается для неплатежеспособного предприятия, находящегося в состоянии внешнего управления. План внешнего управления (восстановления платежеспособности) разрабатывается внешним управляющим в обязательном порядке. Согласно ФЗ «О несостоятельности и банкротстве», мерами по восстановлению платежеспособности должника могут быть: - перепрофилирование производства - закрытие нерентабельных производств - ликвидация дебиторской задолженности - продажа части имущества - уступка прав требования должника - исполнение обязательств должника собственником или третьими лицами - продажа предприятия и иные меры.

Конкретные меры финансового оздоровления любого предприятия могут предусматривать: 1) решения по поводу использования материальных активов (основных средств, незавершенного строительства, запасов). Следует сделать анализ состояния и использования этих активов и по каждому из них принять какое-либо решение: оставить на предприятии в неизменном виде, отремонтировать/модернизировать для собственного использования, продать, списать, обменять, сдать в аренду и др. 2) решения по поводу выпускаемой продукции: следует провести маркетинговые исследования, сделать прогноз объемов продаж, анализ конкуренции, рентабельности и на основе этого принять решения об изменении объемов производства, ассортимента, качества, характеристик продукции, а также разработать политику продвижения товара и стимулирования сбыта. 3) решения по поводу финансовых активов, долгосрочных и краткосрочных финансовых вложений: необходимо проанализировать доходность и риск этих активов и сделать вывод о том, следует ли сохранить или продать эти активы. 4) решения по управлению ценами и затратами: ценовая политика и политика управления затратами являются решающими для увеличения прибыли от продажи продукции, которая является основной составляющей прибыли. 5) решения по управлению дебиторской и кредиторской задолженностью: необходимо проанализировать их размер и оборачиваемость и разработать меры по ускорению оборачиваемости дебиторской задолженности и избежанию просроченной кредиторской (погашение, реструктуризация). 6) реорганизация предприятия: изменение производственной структуры, структуры управления. Может стать главным условием финансовой стабилизации. Согласно ФЗ «Об акционерных обществах», предусмотрены такие формы их реорганизации: слияние, присоединение, разделение, выделение, преобразование. 7) повышение квалификации кадров: для эффективного управления предприятием требуется квалифицированный персонал. 8) разработка инвестиционных проектов: наиболее результативный способ финансового оздоровления. Требуется экономическое обоснование. и другие способы

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 6032; Нарушение авторского права страницы

,

,