|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

УПРАВЛЕНИЕ ВНЕОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ

Внеоборотные активы формируются на первоначальном этапе деятельности предприятия и требуют постоянного управления ими. Этим занимаются различные подразделения: технические, производственные, коммерческие, экономические, финансовые. Внеоборотные активы разнообразны по составу и в целях управления их полезно классифицировать. 1) в соответствии со стандартами бухгалтерского учета – по первому разделу баланса 2) по видам обслуживаемой деятельности - операционные – обслуживают операционную деятельность и включают те основные средства и нематериальные активы, которые непосредственно используются в процессе производства и продажи продукции, товаров, работ, услуг. Эти активы играют ведущую роль в составе внеоборотных активов. - инвестиционные – обслуживают инвестиционную деятельность и формируются при осуществлении предприятием реальных и финансовых инвестиций (незавершенное строительство, доходные вложения в материальные ценности, ДФВ) - непроизводственные – обслуживают социальную сферу и включают объекты социально-бытового назначения (спортивные сооружения, профилактории итп) 3) по принадлежности предприятию - собственные, которые принадлежат предприятию на праве собственности и владения и учитываются в балансе - арендуемые, принадлежащие предприятию на правах пользования, в соответствии с договором аренды (лизинга) с собственником. Основную группу внеоборотных активов составляют операционные. Политика управления операционными внеоборотными активами направлена на обеспечение их своевременного обновления и высокой эффективности их использования. Формирование этой политики включает такие этапы: 1) анализ их состояния и использования 2) активизация их общего объема и состава 3) обеспечение своевременного обновления 4) обеспечение эффективности использования 5) оптимизация источников финансирования

Анализ состояния и использования операционных внеоборотных активов может включать такие группы показателей: 1) показатели динамики: коэффициенты динамики всех операционных внеоборотных активов, их отдельных элементов (ОС, НА итд). Их можно сопоставить с динамикой объемов производства. 2) показатели структуры: определяется удельный вес различных видов в общей величине операционных внеоборотных активов (например, доля активной и пассивной части итд) 3) показатели состояния: коэффициенты износа и годности по всем операционным внеоборотным активам и их отдельным составляющим (Кизн = износ / первонач ст-ть, Кгод = (первонач ст-ть - износ) / первонач ст-ть). Показатели определяются на дату. 4) показатели интенсивности обновления: коэффициенты ввода, выбытия, обновления. Кввода = стоимость введенных / стоимость на конец периода, Квывед = стоимость выбывших / стоимость на начало периода, Кобн = (ст-ть введенных – ст-ть выбывших) / ст-ть на конец периода. 5) показатели эффективности использования: рентабельность, производственная отдача, производственная емкость (фондоотдача и фондоемкость). Рент-ть = Pr / ст-ть средняя. ПО = продукция, произведенная или проданная с помощью ОВО / ст-ть средняя. ПЁ = 1/ПО.

Оптимизация общего объема и состава операционных внеоборотных активов осуществляется на основе результатов анализа, их состояния и использования. Следует определить, имеются ли излишние активы, требуется ли их пополнение с учетом изменения объемов производства.

Обеспечение своевременного обновления – необходимо учесть моральный и физический износ и определить, в каком объеме требуется обновление, какие именно активы следует обновлять в первую очередь и в какой форме. Это могут быть: текущий ремонт, капитальный ремонт, замена. Также следует определить необходимые затраты на обновление, т.е. составить смету затрат на ремонт, определить размер необходимых инвестиций.

Обеспечение эффективности использования – следует разработать систему конкретных мер по повышению эффективности, например, сокращение простоев оборудования, сокращение времени нахождения в ремонте, повышение сменности использования, производительности, загрузки итп Эти меры позволят снизить потребность во внеоборотных активах.

Оптимизация источников финансирования – источники финансирования могут быть разными, и при их выборе следует учесть такие факторы: - достаточность собственных источников для производственного развития (чистая прибыль, амортизационные отчисления, вклады участников) - стоимость долгосрочного кредита и ее соотношение с ожидаемой прибылью от использования данных внеоборотных активов - доступность долгосрочного кредита - уровень финансовой устойчивости предприятия Следует сделать обоснование выбора одного из альтернативных вариантов финансирования, например, приобретения внеоборотных активов в собственность или их аренда (лизинг); сравнение вариантов кредита и лизинга. Для этого необходимо рассчитать и сравнить суммарные денежные потоки при различных вариантах.

С точки зрения финансового управления внеоборотными активами важно: 1) экономическое обоснование инвестиционных проектов 2) обоснование источников финансирования инвестиционных проектов 3) обоснование и выбор способов начисления амортизации 4) обоснование проведения переоценки основных средств и нематериальных активов

УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ Наиболее важными элементами оборотных активов являются: запасы, дебиторская задолженность, денежные средства и их эквиваленты КФВ. Каждый из элементов требует особого подхода в управлении.

Управление запасами. На любом производственном предприятии создаются запасы, в составе которых можно выделить три основные группы, в соответствии с движением запасов на предприятии (Склад сырья -> производственный цех -> склад готовой продукции): 1) запасы сырья, материалов и других аналогичных ценностей 2) затраты в незавершенном производстве 3) запасы готовой продукции Эти запасы с одной стороны обеспечивают непрерывность и гибкость процесса производства и продажи продукции. Для этого их должно быть как можно больше. С другой стороны, эти запасы требуют вложения средств, средства омертвляются в запасах, не работают, а значит, предприятие теряет выгоду. С этой точки зрения, запасов должно быть как можно меньше. Таким образом, размер запасов должен быть оптимальным. Оптимальный размер запасов определяется в процессе их нормирования. При управлении запасами следует учитывать такие виды издержек (затрат): 1) стоимость предметов закупки – одно и то же количество сырья, материалов можно приобрести, потратив разное количество средств. Это зависит от цен поставщиков, скидок от размера партии, сезонных скидок итп 2) издержки по оформлению и доставке отдельных партий – чем больше эти издержки, тем выгоднее делать закупки реже 3) издержки по хранению запасов – они могут включать складские расходы, потери запасов от порчи, старения, упущенную выгоду из-за омертвления средств в запасах итп - чем дороже хранить запасы, тем меньше должен быть их средний остаток, а значит, закупки следует делать маленькими партиями 4) издержки, связанные с отсутствием запасов – это потери от простоя оборудования, сокращения объемов сбыта итп – чем больше эти потери, тем больше должен быть страховой запас

Оценив эти издержки, следует обосновать систему управления запасами. Существует два основных вида таких систем: система фиксированного количества и система фиксированного времени. При системе фиксированного количества постоянно контролируется уровень запасов. Когда остаток запасов становится минимально допустимым, делается очередная закупка. Размер закупаемой партии постоянен. Таким образом, фиксируются два количественных показателя: минимальный размер запасов и размер закупаемой партии. График: ось х – время, ось у – размер запасов. По оси у откладываются Qmin и Qпартии. График – линейно убывающая функция от Qпартии до Qmin, далее зигзагом. Система фиксированного количества подходит для управления запасами с такими характеристиками: 1) высокая стоимость 2) высокие издержки на хранение 3) высокий уровень ущерба при отсутствии запасов 4) наличие скидок к цене при закупке большими партиями 5) непостоянный спрос на данный вид запасов При системе фиксированного времени пополнение запасов производится с заданной периодичностью. Размер партии зависит от размера остатка. Таким образом, фиксируется один временной показатель – периодичность (например, раз в месяц или через каждые 60 дней итп) График: ось х – время, ось у – размер запасов. Ось х разбита на равные периоды времени. График зигзагом, в конце каждого периода – минимальный размер запасов, который может быть и отрицательным. Система фиксированного времени подходит для запасов с такими характеристиками: 1) невысокая стоимость 2) низкие затраты на хранение 3) несущественные потери при отсутствии 4) относительно постоянный спрос

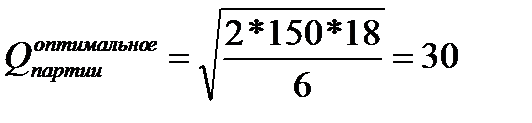

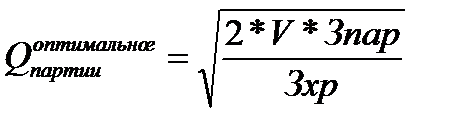

Для управления запасами в теории финансового менеджмента разработаны специальные модели. Основная модель управления запасами – модель Уилсона. Она позволяет определить оптимальный размер закупаемой партии запасов и периодичность закупок с учетом двух видов издержек: 1) затраты на партию – затраты на оформление и доставку одной партии заказа 2) затраты на хранение – затраты на хранение единицы запаса за период (год) Размер оптимальной партии определяется где V – общая потребность в данном виде запаса на период (год) в натуральном выражении. На основе оптимального размера партии можно определить оптимальное количество закупок (nоптим = V/ Qпартииоптим) и их периодичность (tоптим = T/nоптим)

Пример: определим, какими партиями и с какой периодичностью следует делать закупки, если общая потребность в сырье 150 ед/год. Стоимость выполнения одной партии заказы 18 000 руб. Затраты по хранению единицы запаса в год 6 000 руб.

nоптим = V/ Qпартииоптим = 150/30 = 5 раз tоптим = T/nоптим = 360/5 = 72 дня

Одно и то же количество запасов может быть обеспечено предприятию по-разному. Например, требуется 30 ед запаса в месяц. Рассмотрим два варианта закупок: 1 раз в месяц и 1 раз в 2 месяца.

… пример

Рассчитав эти издержки при оптимальном размере партии по модели Уилсона и при фактическом размере партии, которыми закупает предприятие, можно определить, каковы потери предприятия из-за неправильной политики управления запасами или каков будет эффект от перехода к оптимальной политике. Фактические издержки всегда больше.

…. продолжение примера

Модель Уилсона является упрощенной, она упрощает и идеализирует динамику запасов и основана на таких предпосылках: 1) спрос на продукцию постоянен, а значит, размер запасов между закупками уменьшается равномерно 2) время поставки постоянно и определено однозначно 3) отсутствие запаса недопустимо 4) размер закупаемой партии всегда постоянен Фактически же динамика запасов на предприятии неидеальна. Поэтому использование модели затрудняется. Данная модель не может быть использована, если закупки, производство или продажи носят сезонный характер. Следует иметь в виду, разработка моделей является сложной и дорогостоящей и оправдывается не всегда. На предприятии может быть много различных видов запасов, которые имеют различную значимость. Для классификации запасов существует метод АВС. Он заключается в том, что все запасы делятся на три группы: группа А: включает ограниченное количество наиболее ценных видов запасов. Требуется их систематический учет и контроль. Обязательно создание страхового запаса, использование моделей в этой группе эффективно. группа В: менее важные запасы. Их учет и контроль может проводиться в виде ежемесячной инвентаризации. Страховой запас обычно создается, использование моделей приносит определенный эффект. группа С: широкий ассортимент малоценных видов запасов. Затраты на их хранение незначительны, закупаются обычно большими партиями, резерв специально не создается, но практически всегда имеется. Модели для управления такими запасами не разрабатываются. Основную сложность при использовании моделей Уилсона составляет правильное обоснование затрат на оформление и доставку одной партии и на хранение единицы запаса. Если доставка производится сторонними организациями, то эти затраты обосновать легче, если же силами самого предприятия, то следует определить, какую часть расходов транспортного цеха следует отнести на доставку одной партии.

Модель Уилсона учитывает не все издержки, связанные с запасами. В частности, не учитывается стоимость предметов закупки, а она может быть разной и зависеть от размера партии. Например, мы определили размер оптимальной партии 30 ед, а при закупке партии в 35 ед продавец делает скидку и возможно оптимальной будет партия не 30, а 35 ед. Для того, чтобы учесть наличие скидок, следует дополнить формулу издержек еще одним слагаемым. S – стоимость предметов закупки с учетом наличия скидок. S = V * Ц * (100-С)/100, где – С – процент скидки при закупке определенными партиями Ц - цена единицы запаса. Т.о. общая формула издержек такова: И = И на доставку + И на хранение + С = (Затраты на партию * V/Q) + (Затраты на хранение + Q/2 + Qстрах)+ V * Ц * (100-С)/100 Эти суммарные издержки следует рассчитать: 1) при оптимальной партии по модели Уилсона 2) в точках предоставления скидок (минимальная партия, при которой предоставляется скидка) и выбрать вариант, при котором издержки минимальны.

… продолжение примера

Но! При закупке большими партиями затраты на хранение запасов будут чрезмерно большими, но это компенсируется снижением стоимости запасов.

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 1218; Нарушение авторского права страницы

,

,