|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Программирование эффективизации труда.

Наиболее действенной формой обеспечения целенаправленной работы по повышению производительности и эффективности труда является создание системы разработки и осуществления программ, предусматривающих комплексное решение этой проблемы с выходом на эффективность хозяйственной деятельности предприятия. Структура сие-1 темы программирования эффективизации труда схематически представлена на рис. 21.

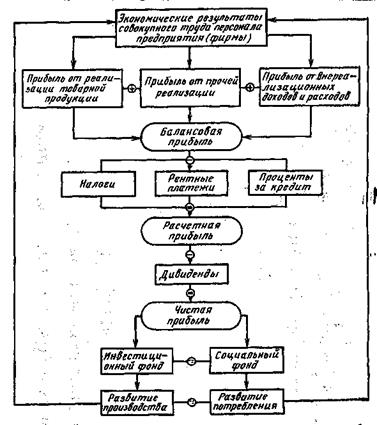

Рис. 21 Система включает разработку программ на макро- и микроуровнях, причем имеется в виду, что и стратегия, и тактика эффективизации в равной мере относятся к компетенции всех уровней — от предприятия до государства, поскольку тактические решения должны идти в русле выработанной стратегии, обеспечивая ее реализацию. Вместе с тем формы реализации стратегических и тактических решений различны: первые реализуются на основе разработки программ эффективизации вторые — путем мониторинга эффективности труда на макроуровне и разработки текущих мероприятий по выявлению и использованию резервов на предприятиях. Программы эффективизации на всех уровнях имеют самостоятельное значение, но могут включаться в соответствующие программы экономического и социального развития в качестве одного из основных разделов. На государственном уровне программа эффективизиции труда предполагает следующие направления работы в этой области: · обеспечение социально-экономической ориентации научно-технической политики создания новых видов изделий, технологий и средств производства путем выработки и строгого соблюдения требований эффективного труда, привлекательного для человека по содержанию и условиям, что должно найти отражение в инвестиционной политике и в стимулировании труда исследователей и разработчиков; · усиление роли организационных факторов в повышении эффективности труда на основе разработки нормативных актов, материалов и рекомендаций по комплексному решению вопросов организации и технологии трудовой деятельности в сфере исследований и разработок, в производстве и управлении; · определение социально-экономических приоритетов при выработке структурной политики и размещении производительных сил во взаимосвязи с политикой занятости в целях повышения эффективности труда и хозяйственной деятельности предприятий в результате изменения их специализации с учетом наличных трудовых ресурсов, поддержки предпринимательства, развития кооперационных хозяйственных связей между отраслями и регионами, а также внешних экономических связей; · создание экономических и социальных условий: для обеспечения действенности систем повышения квалификации всех категорий работающих; для усиления мотивов и стимулов высокопродуктивного труда; для улучшения социальных условий труда и повышения на этой основе эффективности труда. На региональном (отраслевом) уровне программа эффективизации труда включает следующие направления: · обеспечение гибкой научно-технической политики с учетом отраслевых особенностей, выделения приоритетных для экономики региона направлений развития технологии и средств производства; · координация и поддержка работы по улучшению организации труда; · формирование структурной политики, преобразование предприятий, содействие установлению и поддержанию кооперационных хозяйственных связей между предприятиями; финансовая политика стимулирования эффективной деятельности предприятий; · усиление роли социальных факторов: повышение квалификации работающих; развитие творческой активности работающих по выявлению резервов; улучшение социальных условий труда и развитие социальной инфраструктуры. На уровне предприятий программа эффективизации труда, как государственная, так и региональная, состоит из направлений (подпрограмм) по факторам эффективности. На основе материалов данной главы читатель может разработать основные направления такой программы применительно к конкретному предприятию, исходя из номенклатуры и объема продукции, требований к ее конкурентоспособности, анализа и оценки результатов деятельности. Кроме программы эффективизации на предприятии разрабатываются мероприятия по рациональному использованию всех видов ресурсов. Важное значение имеют систематическое проведение оперативного анализа, диагностики, выявление и устранение узких мест и потерь в производстве, а также расчет производственных мощностей предприятий и подразделений (с использованием компьютера) как основы планирования и анализа их использования. При определении вознаграждения работника по результатам деятельности предприятия учитывается его вклад в повышение производительности и эффективности труда. 7. Процесс определения и использования прибыли. При рыночной системе хозяйствования наиболее общей экономической категорией, характеризующей результаты трудовой деятельности всего персонала предприятия (как собственников, так и наемных работников), является полученная прибыль. Процесс определения прибыли в действующей практике включает три стадии. На первой стадии определяется балансовая прибыль, на второй — расчетная, на третьей — чистая прибыль, подлежащая распределению внутри предприятия. Соответственно такому разделению понятий прибыли можно схематически представить, как образуются экономические результаты совокупного труда персонала предприятия (фирмы) и каковы направления их использования (рис. 22).

Рис. 22 Балансовая прибыль отражает результаты всех видов производственной и непроизводственной деятельности предприятия и включает в себя сумму прибыли: от реализации товарной продукции, от прочей реализации и от внереализационных доходов и расходов. Прибыль от реализации товарной продукции (работ, услуг) определяется как разность между ее ценой (с учетом установленных надбавок и скидок) и себестоимостью. Прибыль от прочей реализации определяется разностью между доходами и расходами подсобного сельского хозяйства, заготовительных организации, автохозяйств, лесозаготовительных и других непрофильных хозяйств, находящихся на балансе предприятия. Прибыль (убытки) от внереализационных доходов и расходов отражает деятельность находящихся на балансе предприятия учреждений социальной инфраструктуры (жилищно-коммунального хозяйства, детских, медицинских и культурно-просветительных учреждений, домов отдыха, спортивных объектов), доходы от сдачи имущества в аренду, а также доходы и расходы, связанные с нарушением договорных обязательств (уплата штрафов, пени, неустойки), списание долгов за истечением сроки исковой давности, убытки по аннулированным заказам и от стихийных бедствий и др. Расчетная прибыль — это часть балансовой прибыли, остающейся после уплаты налогов, рентных платежей и процентов за полученные кредиты в порядке выполнения обязательств предприятия перед бюджетом, владельцами природных ресурсов и кредиторами. В рамках действующего законодательства каждый из этих видов отчислений в совокупности выполняет в той или иной мере фискальную, компенсационную и стимулирующую функции. Фискальная функция состоит во взимании с юридических и физических лиц установленных размеров налогов и других платежей, необходимых для формирования бюджета, обеспечивающего экономическое и социальное развитие общества на федеральном, региональном и местном (муниципальном) уровнях. Компенсационная функция заключается в обеспечении эквивалентного обмена между используемыми природными ресурсами (по их объему и качеству) и затратами на воспроизводство минерально-сырьевой базы, а также между процентами за кредит и уровнем инфляции. Стимулирующая функция отчислений проявляется в дифференциации их размера и введении льготных условий, поощряющих развитие предпринимательства и привлекательных для товаропроизводителя, осваивающего продукцию, пользующуюся неудовлетворенным потребительским спросом Чистая (нераспределенная прибыль) образуется из расчетной после вычитания из нее суммы дивидендов, подлежащих выплате всем держателям акций предприятии (фирмы). В акционерном обществе закрытого типа акционерами могут быть только лица (юридические и физические), занятые в нем, а в акционерном обществе открытого типа — также сторонние лица. Размер дивидендов для работников предприятия может быть при необходимости ограничен (например, 25% их средней годовой зарплаты). В связи с выплатой дивидендов держателям акций возникает проблема двойного налогообложения предприятия: они фактически облагаются налогом первый раз как часть расчетной прибыли предприятия, а второй как часть личного дохода владельца акции. Во избежание такого положения было бы справедливо исключить дивиденды из налогооблагаемой суммы прибыли предприятия, сохранив взимание налогов с получателя дивидендов. Оставшаяся в распоряжении предприятия чистая прибыль используется в двух направлениях: для развития производства и потребления. С этой целью на предприятии формируются соответственно два фонда — инвестиционный и социальный. Некоторая часть чистой прибыли остается нераспределенной в распоряжении администрации предприятия как резервная прибыль для последующего использования в тех же направлениях в зависимости ОТ конкретной ситуации, диктующей первоочередные потребности. При этом наряду с отчислениями на восстановление потребленного капитала нераспределенная прибыль инвестируется (либо сразу, либо в будущем) в создание новых производственных мощностей, освоение высоких технологий и покупку оборудования. Тем самым увеличиваются реальные активы фирмы. При распределении чистой прибыли между инвестиционным и социальным фондами общий подход заключается в признании приоритетной роли производства для решения не только экономических, но и социальных проблем. Поэтому в условиях переходного периода реальная величина средств, выделяемых на развитие производства, должна определяться как разность между общей суммой нераспределенной прибыли и маргинальной (в данном случае минимально необходимой) суммой на оплату труда и социальные услуги работающим (сверх включенной в себестоимость). Оценка достигнутого уровня развития производства и потребления, отражая политику предприятия в использовании чистой прибыли, в то же время в порядке обратной связи оказывает непосредственное воздействие на формирование экономических результатов совокупного труда персонала предприятия (фирмы). Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 904; Нарушение авторского права страницы