Вопрос. Контроль в маркетинге

Контроль в маркетинге - форма целенаправленного воздействия на поступательное развитие компании для выработки корректирующих рекомендаций по использованию новых решений, отвечающих требованиям рынка.

Цель контроля — установление соответствия запланированных показателей фактическим объемам получения доходов от реализации товаров, услуг. Результаты контроля позволяют выделить критические точки маркетинговой деятельности, требующие незамедлительного принятия мер для обеспечения рыночной устойчивости с позиции финансово-правовых и конкурентных факторов маркетинговой среды.

| Виды контроля

| Понятие

| Подходы

| | | Стратегический контроль

| представляет собой оценку стратегических решений маркетинга с точки зрения их соответствия внешним условиям деятельности предприятия.

| 1) Методика анализа стратегической устойчивости (методика Дж. Дея)

| предлагает топ-менеджерам ответить на «семь жестких вопросов».

1. Пригодность: обеспечивает ли стратегия устойчивое преимущество в свете потенциальных угроз и возможностей развития бизнеса, а также характеристики самой фирмы?

2. Обоснованность: как можно оценить качество информации, на которой основаны стратегии?

3. Осуществимость: обладает ли компания необходимыми навыками, ресурсами и целеустремленностью?

4. Последовательность: логична ли стратегия и согласованы ли между собой все ее элементы?

5. Уязвимость: каковы риски и возможные чрезвычайные ситуации?

6. Адаптивность: сможем ли мы сохранить свою гибкость и в будущем отказаться от выбранной сегодня стратегии?

7. Финансовая привлекательность: какую экономическую выгоду мы получим, оправдывают ли ожидаемые результаты вероятный риск?

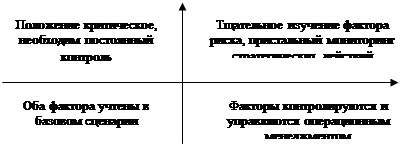

| | 2. Методика анализа стратегической уязвимости(мет. Ж. Ламбена)

| строится на основе двух факторов (рис.):

• риск стратегического выбора;

• контроль над фактором риска со стороны компании.

| | 3. Тест-анализ на стратегическую ориентацию(методика Ф. Котлера)

| включает:

• направленность на покупателя;

• маркетинговую интеграцию;

• адекватность маркетинговой информации;

• стратегическую ориентацию;

• оперативную эффективность.

| | 4. Методика оценки стратегической эффективности(мет-ика Г. Асселя)

| предполагает оценку эффективности маркетинга как результата сложившегося соотношения качества продукции, затрат на ее производство и роста компании. Маркетиновые усилия направлены на эффективное обеспечение этого соотношения.

| | Оперативный(или текущий) контроль.

| направлен на оценку достижения маркетинговых задач, выявление причин отклонений, их анализ и корректировку.

| 1. Методика контроля продаж и долирынка по отклонениям

| включает:

• анализ хорошо реализуемых товаров и предложение мер по сохранению этой ситуации (формы продажи, необходимая величина запасов и др.);

• анализ плохо реализуемых товаров и предложение мер по изменению ситуации (изменение цен, стимулирование, новые формы продажи др.).

Проводится учет сообщений о причинах невыполнения установленных заданий или появлении новых обстоятельств, способствующих их увеличению

Контролируются показатели: объем и структура продаж; доля рынка; лояльность потребителей

| | | | 2. Методика контроля продаж и доли рынка по принципу «80—20».

| Здесь проводится раздельный, дифференцированный анализ по различным товарам, рынкам, потребителям (по принципу «80—20», АВС-анализ и т.д.), распределяются маркетинговые усилия для поддержания более крупных заказов.

| | | | 3. Методика контроля лояльности потребителей.

| определяются:

• количество постоянных клиентов;

• число новых клиентов;

• число убывших клиентов;

• куммулятивное проникновение;

• количество повторных покупок;

• величина интенсивности потребления;

• число жалоб и претензий и др.

|

| Контроль прибыльности

| представляет собой проверку фактической прибыльности различных маркетинговых мероприятий.

| 1. Методика контроля маркетинговых затрат.

| оценивается прибыльность по товарам, территориям, группам потребителей или клиентов, а также каналам распределения, рекламе, персональным продажам и другим показателям как результат реализации плана маркетинговых мероприятий. Представляет собой пошаговую оценку маркетинговых затрат:

1) оценку уровней расходов по обычным статьям отчета о прибылях и убытках (текущие расходы по отдельным статьям — заработная плата, аренда, закупки, страховки и др.);

2) оценку затрат по функциональным областям (распределение текущих расходов по функциональным областям — управление, исследования, разработка новой продукции, упаковка, формирование каналов, организация торговли, хранение, транспорт, персональные продажи, реклама, стимулирование и др.);

3) оценку расходов по отдельным маркетинговым направлениям (распределение функциональных затрат по маркетинговым объектам — продуктам А-Б-В; каналам распределения А-Б-В; рекламным кампаниям А-Б-В и др.). В конечном счете речь идет о разработке отчета о прибылях и убытках по каждому маркетинговому объекту с указанием в итоге размера чистой прибыли.

| | | | 2. Методика контроля прямой прибыльности товара.

| Она учитывает при анализе маркетинговой прибыльности полноту произведенных затрат. Основным критерием для оценки маркетинговой прибыльности по товару чаще всего служат показатели: чистой прибыли; маржинального дохода; рентабельности инвестиций. Здесь различают:

Прямые (распределяемые) затраты — затраты, которые могут быть отнесены непосредственно к отдельным элементам маркетинга: расходы на рекламу, комиссионные торговым агентам, проведение анкетных обследований, заработная плата работников службы маркетинга, оплата привлекаемых экспертов и др.

Косвенные (нераспределяемые) — затраты, которые связаны, сопутствуют маркетинговым мероприятиям; аренда помещений, транспортные расходы, развитие технологических процессов и т.п. Такие затраты в бюджет маркетинга не закладываются, но при контроле могут при необходимости учитываться.

| | Контроль коммуникативной эффективности

| контроль реакции поведения потребителей на маркетинговые усилия предприятия. Выделяются следующие реакции:

• познавательная реакция (знание, узнаваемость);

• эмоциональная реакция (отношение, оценка);

• поведенческая реакция (действия).

| 1. Методы измерения познавательной реакции:

| • измерение известности (тестирование на узнавание, припоминание, приоритетность);

• измерение забывания (как функции времени);

• измерение воспринимаемого сходства (позиционирование торговой марки в сознании потенциальных покупателей по отношению к товарам-конкурентам).

| | 2. Методы измерения эмоциональной реакции (отношения)

| • измерение отношения на основе композиционного подхода (оценка атрибутов марок по их значимости для потребителей);

• измерение отношения на основе декомпозиционного подхода (формирование интегральной количественной оценки из предложенных атрибутов товарной марки).

| | 3. Методы измерения поведенческой реакции.

| представляют собой описание поведения на основе следующих базовых вопросов:

• ЧТО? Дает возможность определить осознаваемое множество марок по ассортименту, цене, упаковке, производителю;

• СКОЛЬКО? Обеспечивает количественную информацию об объеме покупок, потребления, запасов в натуральных и стоимостных показателях;

• КАК? Показывает различные способы покупок (наличными, кредит, аренда, рассрочка) и использования;

• ГДЕ? Определяет место и условия покупок, потребления и хранения;

• КОГДА? Указывает время, периодичность, ритм, условия приобретения и использования;

• КТО? Идентифицирует покупателя, семью, центр закупки, регионы.

Важными показателями для измерения поведенческой реакции являются также сведения о:

1) первичных и повторных покупках, покупках на замену и дополнительно к уже имеющимся изделиям;

2) покупателях постоянных, выбывающих или вновь привлеченных.

| Пример: АО «Старт» (название условное) — производитель детских наборов для конструирования — стало нести значительные убытки из-за снижения объемов реализации своей продукции. Проверка принятых стратегических маркетинговых решений при разработке очередного плана маркетинга показала, что осуществление стратегии проникновения («имеющийся товар на старом рынке») не было проработано в достаточной мере. В частности, слабо использовалась телереклама, недостаточно активно осуществлялась связь с крупными универмагами, качеству продукции не уделялось должного внимания и др. В результате имидж предприятия на рынке снизился, что и сказалось на объеме продаж. Потребовались корректирующие мероприятия: широкое использование средств массовой информации, улучшение системы контроля качества, подготовка торгового персонала, дополнительное изучение мотивации покупателей и др.

Рис. Методика Ж.Дамбена

Вопрос. Аудит маркетинга

Аудит — внутренняя или внешняя проверка (инспекция) какого-либо функционального направления деятельности предприятия с целью получения точной и правдивой оценки ведения дел.

Аудит маркетинга представляет собой анализ и оценку маркетинговой функции предприятия. Это метод (аналитический инструмент) выявления и использования маркетинговых ресурсов компании для улучшения ее положения на рынке. Изучение и оценка того, что уже сделано (и что сделать можно как рекомендации).

Основные сферы аудита маркетинга:

• соотношение маркетинговых возможностей и маркетинговых усилий предприятии (состояние макро- и микросреды и адекватность маркетинговой деятельности);

• целевые установки маркетинга и способы (стратегии) их достижения;

• организация и планирование маркетинговой деятельности предприятия.

Основные объекты аудита маркетинга:

• целевые рынки;

• объем и структура продажи;

• размер доли рынка (сегмента);

• конкурентная ситуация;

• отношение потребителей (реакция поведения);

· клиентская база, лояльность, восприятие имиджа, работа с жалобами;

• информационная база, проводимые маркетинговые исследования, использование ИТ, программных продуктов;

• прибыльность продукции;

• товарные марки, обновление продукции;

• воспринимаемая ценность продукции;

• обеспечение доступности товаров;

• осведомленность потребителей;

• партнерские отношения;

• затраты на маркетинг.

Популярное:

|