|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Бюджетная система России и принципы ее функционирования

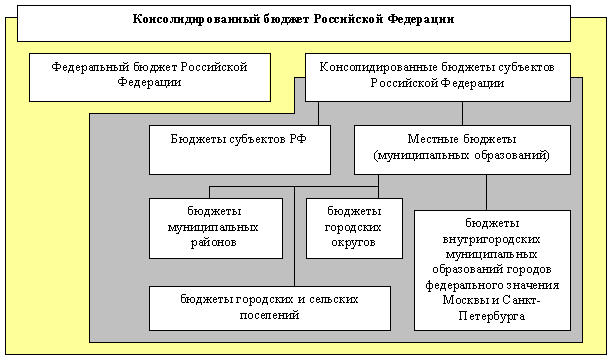

Бюджетная система Российской Федерации - это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа. В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней: 1. Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации; 2. Бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов; 3. Местные бюджеты, в том числе: - бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга; - бюджеты городских и сельских поселений. Бюджетная система Российской Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 9 краевых, 46 областных бюджетов, бюджеты городов федерального значения (Москва и Санкт-Петербург), один областной бюджет автономной области, 4 бюджета автономных округов и около 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты). Бюджетное законодательство вводит понятие " консолидированный бюджет" - это свод бюджетов нижестоящего бюджета (местного бюджета) и бюджета соответствующего субъекта РФ, бюджета субъектов РФ и федерального бюджета[4]. Так, согласно ст. 6 БК РФ федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет РФ, который используется для расчета и анализа. Консолидированный бюджет не имеет силы законодательного (нормативного) акта, поскольку не проходит процедуру утверждения законодательными (представительными) органами власти и используется исключительно в аналитических целях (Рис. 2.1).

Рис. 2.1 - Схема консолидированного бюджета РФ

Основы построения и функционирования бюджетной системы Российской Федерации, как системного образования, регламентируются целом рядом принципов, установленных бюджетным кодексом страны. 1. Принцип единства бюджетной системы Российской Федерации. Принцип означает единство бюджетного законодательства страны, принципов организации и функционирования бюджетной системы, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы, санкций за нарушение бюджетного законодательства, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы Российской Федерации и бюджетных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации (ст. 29 БК РФ). 2. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации. Согласно этому принципу, закрепление доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы Российской Федерации, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований, осуществляется в соответствии с законодательством Российской Федерации (ст. 30 БК РФ). 3. Принцип самостоятельности бюджетов. Принцип определяет права и обязанности органов государственной власти и органов местного самоуправления в области: - самостоятельного осуществления бюджетного процесса; - установления в соответствии с законодательством перечня налогов и сборов, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы, - определения форм и направлений расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы Российской Федерации); - обеспечения сбалансированности соответствующих бюджетов и эффективности использования бюджетных средств и т. д. (ст. 31 БК РФ). 4. Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований. Принцип регламентирует бюджетные полномочия органов государственной власти субъектов Российской Федерации и органов местного самоуправления, в области установления и исполнения расходных обязательств, формирования налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определения объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями (ст. 31.1. БК РФ). 5. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов. Принцип означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах (ст. 32 БК РФ). 6. Принцип сбалансированности бюджета. Предполагается, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов (ст. 33 БК РФ). 7. Принцип результативности и эффективности использования бюджетных средств. Принцип означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств (ст. 34 БК РФ). 8. Принцип общего (совокупного) покрытия расходов бюджетов. Согласно этому принципу, расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета. Исключение составляют законы (решения) о бюджете в части, касающейся: субвенций и субсидий, полученных из других бюджетов бюджетной системы Российской Федерации; средств целевых иностранных кредитов (заимствований); добровольных взносов, пожертвований, средств самообложения граждан; расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием Российской Федерации; расходов бюджета, осуществляемых за пределами территории Российской Федерации; отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года (ст. 35 БК РФ). 9. Принцип прозрачности (открытости). Подразумевается обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти и представительных органов муниципальных образований[5] (ст. 36 БК РФ). 10. Принцип достоверности бюджета. Определяет требования к надежности показателей прогноза социально-экономического развития соответствующей территории и реалистичности расчета доходов и расходов бюджета (ст. 37 БК РФ). 11. Принцип адресности и целевого характера бюджетных средств. Принцип означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования (ст. 38 БК РФ). 12. Принцип подведомственности расходов бюджетов. Согласно ему, получатели бюджетных средств, вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся. Распорядитель и получатель бюджетных средств могут быть включены в перечень подведомственных распорядителей и получателей бюджетных средств только одного главного распорядителя бюджетных средств[6] (ст. 38.1 БК РФ). 13. Принцип единства кассы. Принцип регламентирует зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов перечисленных в Бюджетном кодексе РФ (ст. 38.2.).

Популярное:

|

Последнее изменение этой страницы: 2016-08-31; Просмотров: 1188; Нарушение авторского права страницы