|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сущность и виды доходов бюджета

Доходы бюджета выражают экономические отношения, возникающие между государством (органами местного самоуправления), хозяйствующими субъектами и гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих денежных, распределительных отношений служат различные виды налоговых и неналоговых платежей хозяйствующих субъектов (юридических лиц) и населения (физических лиц) в бюджеты бюджетной системы страны. Материально-вещественное содержание этих отношений составляют денежные средства, формирующие доходные части бюджетов различных уровней и позволяющие органам государственной власти и местного самоуправления реализовывать свои управленческие функции. Бюджетные доходы выступают, с одной стороны, результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой – объектом дальнейшего распределения сконцентрированной в руках государства стоимости, ибо последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения. Бюджетный Кодекс Российской Федерации дает следующую дефиницию доходов бюджета (ст. 6) - «поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета».

Таблица 6.1. Доходы бюджетной системы Российской Федерации, млрд. рублей

Структура доходной части бюджета РФ довольно разнообразна и включает в себя виды доходов типичные для государств с федеративным типом государственного устройства и экономикой рыночного типа. В соответствии со ст. 41 Бюджетного кодекса Российской Федерации доходы бюджета по своему правовому статусу и экономическому содержанию делятся на три типа: налоговые доходы, неналоговые доходы и безвозмездные поступления. В свою очередь, в структуре налоговых доходов бюджетов выделяются доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральные налоги и сборы, в том числе от налоги, предусмотренные специальными налоговыми режимами, региональные и местные налоги, а также пени и штрафы по ним. Неналоговые доходы это поступления от использования или отчуждения государственного и муниципального имущества, доходы от оказания государственных услуг, а также платежи компенсационного характера (штрафы, финансовые санкции и т.д.). К неналоговым доходам бюджетов относятся: - доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных; - доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных; - доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах; - средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия; - средства самообложения граждан; - иные неналоговые доходы. Безвозмездные поступления представляют собой межбюджетные трансферты от бюджетов других уровней бюджетной системы и включают в себя: - дотации из других бюджетов бюджетной системы Российской Федерации; - субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии); - субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации; - иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации; - безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования. Согласно бюджетной классификации, едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются: налоговые и неналоговые доходы [7] : 1. налоги на прибыль, доходы; 2. налоги на товары (работы, услуги), реализуемые на территории РФ; 3. налоги на товары, ввозимые на территорию РФ; 4. налоги на совокупный доход; 5. налоги на имущество; 6. налоги, сборы и регулярные платежи за пользование природными ресурсами; 7. государственная пошлина; 8. задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам; 9. страховые взносы на обязательное социальное страхование (введены Федеральным законом от 24.07.2009 № 213-ФЗ); 10. доходы от внешнеэкономической деятельности; 11. доходы от использования имущества, находящегося в государственной и муниципальной собственности; 12. платежи при пользовании природными ресурсами; 13. доходы от оказания платных услуг и компенсации затрат государства; 14. доходы от продажи материальных и нематериальных активов; 15. административные платежи и сборы; 16. штрафы, санкции, возмещение ущерба; 17. доходы бюджетов бюджетной системы РФ от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; 18. возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; 19. прочие неналоговые доходы; безвозмездные поступления: 20. безвозмездные поступления от нерезидентов; 21. безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации; 22. безвозмездные поступления от государственных (муниципальных) организаций; 23. безвозмездные поступления от негосударственных организаций; 24. безвозмездные поступления от наднациональных организаций; 25. прочие безвозмездные поступления. В доходах федерального бюджета особое место занимают нефтегазовые доходы. Специфическая природа нефтегазовых доходов определяет необходимость их выделения и установления специального режима управления ими, направленного на обеспечение долгосрочной макроэкономической стабильности. Ключевые задачи такого управления состоят в поддержании устойчивого уровня государственных расходов и частного потребления на длительном временном горизонте, а также предотвращении колебаний таких макроэкономических показателей, как инфляция, обменный курс, величина государственного долга, процентные ставки на финансовых рынках.

Таблица 6.2. Основные характеристики доходов федерального бюджета на 2006-2013 годы, млрд. рублей

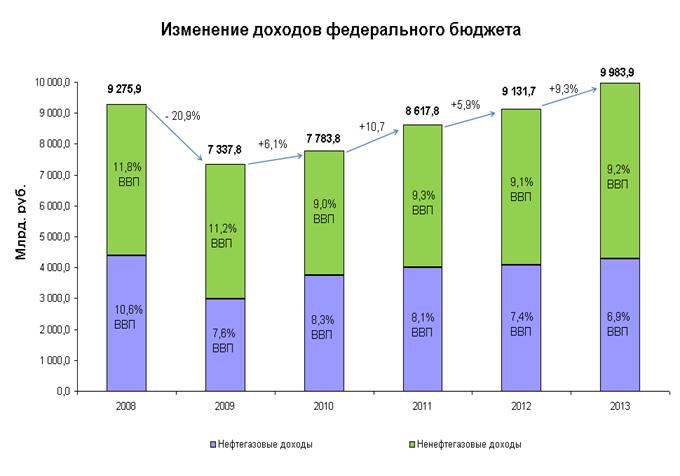

Нефтегазовые доходы федерального бюджета используются для финансового обеспечения нефтегазового трансферта, а также для формирования Резервного фонда и Фонда национального благосостояния. К нефтегазовым доходам федерального бюджета относятся доходы федерального бюджета от уплаты: - налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат из всех видов месторождений углеводородного сырья); - вывозных таможенных пошлин на нефть сырую; - вывозных таможенных пошлин на газ природный; - вывозных таможенных пошлин на товары, выработанные из нефти.

Рис.6.1 – Изменение доходов федерального бюджета Резервный фонд представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях осуществления нефтегазового трансферта в случае недостаточности нефтегазовых доходов для финансового обеспечения указанного трансферта. Федеральным законом о федеральном бюджете на очередной финансовый год и плановый период устанавливается нормативная величина Резервного фонда в абсолютном размере, определенном исходя из 10 процентов прогнозируемого на соответствующий финансовый год объема валового внутреннего продукта, указанного в федеральном законе о федеральном бюджете на очередной финансовый год и плановый период. Он формируется за счет: - нефтегазовых доходов федерального бюджета в объеме, превышающем утвержденную на соответствующий финансовый год величину нефтегазового трансферта при условии, что накопленный объем Резервного фонда не превышает его нормативной величины; - доходов от управления средствами Резервного фонда. Фонд национального благосостояния представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации, а также обеспечения сбалансированности (покрытия дефицита) бюджета Пенсионного фонда Российской Федерации. Он формируется за счет: - нефтегазовых доходов федерального бюджета в объеме, превышающем утвержденный на соответствующий финансовый год объем нефтегазового трансферта, в случае, если накопленный объем средств Резервного фонда достигает (превышает) его нормативную величину; - доходов от управления средствами Фонда национального благосостояния. Действие статей Бюджетного кодекса, регламентирующих вопросы формирования и использования Резервного фонда, Фонда национального благосостояния, а также нефтегазовых трансфертов (Глава 13.2) в настоящее время приостановлено[9], но в дальнейшем актуальным является возращение к формированию бюджета с учетом законодательно установленных ограничений. В связи с приостановлением данной нормы, Правительство РФ в 2009, 2010, 2011 и 2012 годах вправе без внесения изменений в о федеральном бюджете принимать решения об использовании средств Резервного фонда и иных остатков средств федерального бюджета на осуществление выплат, сокращающих долговые обязательства, сокращение заимствований и обеспечение сбалансированности федерального бюджета, в том числе с превышением общего объема расходов федерального бюджета, в случае и в пределах увеличения бюджетных ассигнований федерального бюджета на предоставление межбюджетных трансфертов в целях обеспечения сбалансированности бюджетов государственных внебюджетных фондов РФ, с внесением соответствующих изменений в сводную бюджетную роспись федерального бюджета. В ближайшее время для реализации поставленной в Бюджетном послании Президента Российской Федерации о бюджетной политике в 2011–2013 годах задачи ограничения в среднесрочной перспективе использования нефтегазовых доходов необходимо вернуться к тем принципам бюджетной политики, которые были закреплены в Бюджетном кодексе Российской Федерации до 2008 года. Величина расходов федерального бюджета не должна превышать сумму ненефтегазовых доходов, фиксированного нефтегазового трансферта и финансирования дефицита за счет прочих источников (преимущественно - долгового финансирования) в размере не более 1% ВВП, а ненефтегазовый дефицит федерального бюджета - 4, 7% ВВП. Такие бюджетные правила позволят обеспечить стабильность бюджетной системы в долгосрочном периоде, предотвратят чрезмерное наращивание государственного долга, создадут благоприятные условия для внутренних и внешних инвестиций, невозможных при нестабильности бюджета и, как следствие, экономики.

Налоговые доходы

Налоговый кодекс Российской Федерации определяет налог, как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8. НК РФ). К налоговым доходам бюджета относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы (ст. 41 БК РФ). Федеральными налогами и сборами в соответствии с НК РФ (п. 2, ст. 12) признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации. Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации (п. 3, ст.12, НК РФ). Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. Статьи 13, 14, 15 НК РФ устанавливают конкретный перечень федеральных, региональных, местных налогов и сборов Российской Федерации соответственно. Таким образом, к федеральным налогам и сборам относятся: - налог на добавленную стоимость; - акцизы; - налог на доходы физических лиц; - налог на прибыль организаций; - налог на добычу полезных ископаемых; - водный налог; - сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; - государственная пошлина. Региональные налоги: - налог на имущество организаций; - налог на игорный бизнес; - транспортный налог. Местные налоги: - земельный налог; - налог на имущество физических лиц. Налоговое законодательство РФ предусматривает установление специальных режимов налогообложения, к которым согласно (ст. 18 НК РФ) относятся: - система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); - упрощенная система налогообложения; - система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; - система налогообложения при выполнении соглашений о разделе продукции. Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогов, а также освобождение от обязанностей уплаты отдельных федеральных, региональных и местных налогов и сборов. Определяющим показателем эффективности налогово-бюджетной политики государства является степень централизации или децентрализации налоговых доходов бюджетной системы. В каждой стране индивидуально формируется необходимый уровень централизации, что обусловлено целым спектром факторов экономического и политического характера. Масштабы ограничения налогово-бюджетной автономии субнациональных органов власти определяются в зависимости от историко-культурных традиций, развитости механизмов общественного контроля над органами публичной власти, а также прагматичности и взвешенности проводимой региональными и муниципальными властями бюджетной политики. В мировой практике традиционно применяются две базовые модели взаимоотношения между налогоплательщиками и бюджетами. Первая функционирует по схеме «один налог – один бюджет», когда плательщик осуществляет платежи раздельно в те или иные бюджеты, непосредственно взаимодействуя с органом власти, установившим и администрирующим платеж. Это предполагает отсутствие необходимости в установлении нормативов отчислений от тех или иных налоговых доходов в бюджеты различных уровней. Бюджеты каждого уровня, от национального до местного, формируются за счет вводимых властями налогов и сборов. Вторая модель предполагает, что налогоплательщик взаимодействует с бюджетной системой в целом, уплачивая платеж, который в дальнейшем будет распределен между различными бюджетами бюджетной системы страны, по заранее установленным правилам и нормативам. В настоящее время в Российской Федерации используется вторая модель, а разграничение налоговых полномочий между органами власти различных уровней основывается на следующих принципах: - доходы бюджетов бюджетной системы должны быть достаточными для эффективной реализации закрепленных за ними расходных полномочий, включая выравнивание бюджетной обеспеченности регионов (муниципалитетов); - налоговые полномочия федеральных властей должны быть достаточными для регулирования общенациональной экономики и поддержания на всей территории страны единого экономического и налогового пространства, что предопределяет необходимость обложения федеральными налогами доходов генерируемых национальной экономикой в целом; - налоговые полномочия региональных и местных властей не должны ограничивать перемещение капиталов, рабочей силы, товаров и услуг, а также позволять экспортировать налоговое бремя в другие регионы (муниципальные образования); - каждому уровню власти должно быть предоставлено делегировать, в установленных законодательством РФ в пределах, свои налоговые источники нижестоящему уровню власти. Важнейшим механизмом бюджетного регулирования в РФ выступает распределение доходов между бюджетами бюджетной системы посредством установления нормативов отчислений от налогов. Нормативы отчислений от федеральных налогов и сборов в бюджеты субфедерального уровня закреплены законодательно в Налоговом и Бюджетном кодексах, а также законом о федеральном бюджете. В свою очередь, нормативы отчислений от региональных налогов в бюджеты муниципальных образований также регулируются федеральным законодательством и законами о бюджете субъекта РФ, что позволяет сократить дефицитность и дотационность бюджетов нижестоящих уровней. В настоящее время в федеральный бюджет зачисляются налоговые доходы от федеральных налогов и сборов, а также предусмотренных специальными налоговыми режимами (см. Приложения 1, 7, 8). Налоговые доходы бюджетов субъектов РФ формируются за счет региональных налогов, а также налоговых доходов от федеральных налогов и сборов, в том числе предусмотренных специальными налоговыми режимами, по нормативам установленным федеральным законодательством (Приложение 2). Структура налоговых доходов субъекта Российской Федерации (на примере одного из субъектов – Республики Мордовия) представлена в таблице 6.3.

Таблица 6.3. Структура налоговых доходов бюджета субъекта РФ

Налоговые доходы местных бюджетов определяются статусом муниципального образования. Так в налоговые доходы бюджетов муниципальных районов, городских округов и поселений подлежат зачислению местные налоги и сборы, доходы от федеральных налогов и сборов, включая налоги, предусмотренные специальными налоговыми режимами, а также региональные налоги, по нормативам отчислений, которые установлены органами государственной власти субъектов РФ (Приложение 3).

Таблица 6.4. Структура налоговых доходов местных бюджетов Республики Мордовия

Реализация в Российской Федерации общей схемы разграничения доходных полномочий и доходных источников, в некоторой степени, способствовала повышению уровня децентрализации налоговых полномочий и финансовой обеспеченности бюджетов субфедерального и муниципального уровней. Однако степень централизации средств в федеральном бюджете остается высокой и выступает важнейшим сдерживающим фактором развития финансовой самостоятельности региональных и муниципальных властей, что требует дальнейшего совершенствования налогового и бюджетного законодательства. Неналоговые доходы

В соответствии со статьей 41 Бюджетного кодекса РФ к неналоговым доходам бюджетов относятся: - доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных; - доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных; - доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах; - средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия; - средства самообложения граждан; - иные неналоговые доходы. 1. Доходы от использования имущества, находящегося в государственной и муниципальной собственности. В соответствии со статьей 42 Бюджетного кодекса РФ в доходах региональных и местных бюджетов учитываются следующие доходы от использования имущества, находящегося в государственной или муниципальной собственности: - средства, получаемые в виде арендной либо иной платы за сдачу во временное владение и пользование или во временное пользование имущества, находящегося в государственной или муниципальной собственности; - средства, получаемые в виде % по остаткам бюджетных средств на счетах в кредитных организациях; - средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности, под залог, в доверительное управление; - плата за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным государствам или юридическим лицам на возвратной и платной основах; - доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям; - часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей; - другие предусмотренные законодательством Российской Федерации доходы от использования имущества, находящегося в государственной или муниципальной собственности. Указанные доходы от использования имущества, находящегося в государственной или муниципальной собственности, включаются в состав доходов соответствующих бюджетов после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах. Популярное:

|

Последнее изменение этой страницы: 2016-08-31; Просмотров: 794; Нарушение авторского права страницы