|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ПРАКТИКА ИСЛАМСКОГО ФИНАНСОВОГО РЫНКА В МАЛАЙЗИИ

Практика исламского финансового рынка в значительной сте-пени зависит от имеющихся финансовых инструментов. Одна-ко сфера обсуждения в данном разделе ограничена практикой эмиссии и торговли основными финансовыми инструментами на финансовом рынке Малайзии.

Важным аспектом финансового рынка, который нуждается в большом внимании, является надзор и регулирование каждо-го из компонентов финансового рынка. Например, в Малайзии весь финансовый рынок был первоначально под контролем Цен-трального банка. Но после создания 1 марта 1993 года Комис-сии по ценным бумагам Малайзии, ей были переданы функции надзора и регулирования. Финансовые инструменты сводятся к отдельным группам. Как правило, индивидуальные клиенты 374 Глава 7

не имеют возможности использовать эти финансовые инстру-менты для удовлетворения своих финансовых потребностей по причине наличия требований, предъявляемых к использованию таких инструментов. В свою очередь, устанавливаемые требова-ния или условия во многом зависят от регулятора финансового рынка.

Например, выпуск финансовых инструментов на рынке капи-тала требует выполнения определенных предварительных усло-вий, предъявляемых Комиссией по ценным бумагам Малайзии, которые можно просмотреть на их веб-сайте www.sc.com.my. В этом разделе рассмотрены основные исламские финансовые инструменты, которые активно торгуются на рынке, среди них:

а. государственные инвестиционные ценные бумаги;

б. передаваемый соло-вексель Центрального банка Малайзии;

в. краткосрочный торговый вексель;

г. исламский оборотный депозитный инструмент;

д. межбанковские инвестиции мудараба;

е. облигации на основе принципов бай битаман аджил и мура баха;

ж. бескупонные облигации;

з. облигации на основе принципа иджара;

и. облигации на основе «Кагамас» мудараба;

Государственные инвестиционные ценные бумаги

Государственная инвестиционная ценная бумага (ГИЦБ) яв-ляется долгосрочной беспроцентной государственной ценной бумагой, выпускаемой правительством Малайзии для финанси-рования расходов на развитие государства. Она также является одним из наиболее активно торгуемых исламских финансовых инструментов на вторичном рынке. ГИЦБ были впервые эмити-рованы в 1983 году правительством, чтобы «Бэнк Ислам Малей-жа» перевел свой резервный фонд в доходные инвестиции. Этот первоначальный выпуск был основан на принципе кард хассан, по которому инвесторы предоставляют беспроцентные займы

правительству, а при погашении инвесторы получают хиба, или подарок от правительства, основанный на определенном проценте. Однако ГИЦБ – не переуступаемый инструмент, так как принцип кард хассан не допускает торговлю на вторичном рынке. Для того чтобы документ мог торговаться на вторичном рынке, с июня 2001 года была изменена основополагающая кон-цепция на принцип бай инах. В соответствии с этим принципом, Центральный банк от имени правительства продает государ-ственные активы, а затем посредством тендера выкупает акти-вы по их номинальной стоимости плюс прибыль. Номинальная стоимость устанавливается в конце срока обращения, а прибыль распределяется раз в полгода. Ставка дохода основывается на средней прибыли успешных ставок на аукционе.

Задача по выпуску ГИЦБ возлагается на Департамент инве-стиционных операций и финансового рынка Центрального бан-ка Малайзии. В определенное время Центральный банк провоз-глашает подписку на ГИЦБ финансовыми институтами. Цена каждого сертификата – 1 млн. ринггитов; минимальная сумма покупки – также 1 млн. ринггитов. Приобрести данный финан-совый инструмент могут только члены финансового рынка, а именно коммерческие банки, имеющие исламские отделения, исламские банки, торговые банки и вексельные конторы. Сделки этого финансового инструмента основаны на бездокументарной торговле, где покупка и продажа регистрируется Департамен-том инвестиционных операций и финансового рынка. Покупая ГИЦБ, финансовые институты должны провести и другие плате-жи, такие как комиссия и государственная пошлина. Аналогич-ным образом, при погашении ГИЦБ, Центральный банк выпла-чивает владельцам согласованную цену. Этот инструмент обыч-но торгуется на вторичном рынке с использованием принципа бай аль-дайн. Цена продажи, как правило, предварительно опре-деляется как продавцом, так и покупателем. В марте 2005 года правительство Малайзии выпустило первые ГИЦБ на основе прибыли, стоимостью 2 млрд. ринггитов. По этому пятилетнему купонному документу инвестор получает доход каждые полгода. Важным событием стало то, что 17 июня 2005 года в Закон «О го сударственном финансировании» от 1983 года (ранее известный 376 Глава 7

как Закон «О государственных инвестициях» от 1983 года) были внесены поправки, по которым лимит выпуска ГИЦБ был уве-личен с 15 млрд. ринггитов до 30 млрд. ринггитов. Сумма выпу-щенных, но не погашенных ГИЦБ, по состоянию на 18 февраля 2008 года составляла 46 млрд. ринггитов. Выпуск ГИЦБ в 2008 и 2007 годах составил 18 млрд. и 10 млрд. ринггитов соответствен-но.

Передаваемый соло-вексель Центрального банка Малайзии

Передаваемый соло-вексель Центрального банка Малайзии (Bank Negara Negotiable Note – BNNN) является краткосроч-ным исламским финансовым инструментом, выпущенным Бан-ком для финансовых институтов-участников денежного рынка. Эти векселя–один из видов депозитных сертификатов, основан-ных на принципе бай инах. Банк выставляет свои активы (как правило, в виде пакетов акций, котирующихся на Рынке ценных бумаг – Бурса Малайзия) на продажу путем тендера среди фи-нансовых институтов, которые зарегистрированы в Централь-ном банке в качестве участников финансового рынка. В то же время, Центральный банк соглашается выкупить векселя по цене в 1 млн. ринггитов за вексель. Этот финансовый инструмент был впервые выпущен Центральным банком в 1999 году.

Сроки и суммы эмитируемых соло-векселей зависят от Цен-трального банка. Учреждения, которые хотят подписаться на векселя, должны до определенного срока представить соответ-ствующие тендерные заявки в Департамент инвестиционных операций и финансового рынка.

Как и государственные инвестиционные ценные бумаги, вы-пуск этих векселей основан на бездокументарной сделке. Ис-ключительно для этого типа векселей данные о продаже, такие как имя покупателя и общая сумма покупки, должны быть заре-гистрированы. Покупатели выплачивают Центральному банку деньгами цену, указанную в тендерной заявке. Эти векселя тор-гуются на вторичном рынке на основе принципа бай аль-дайн.

Потенциальный продавец может выступить на вторичном рынке с заявлением о своем намерении; продажная стоимость зависит от таких факторов, как промежуток времени между сделками и срок действия векселей.

В конце срока действия векселей Центральный банк платит владельцам их номинальную стоимость. Передаваемые соло-векселя Банка эмитировались в 2001, 2002 и 2003 годах на 1 млрд., 2 млрд. и 1 млрд. ринггитов соответственно. Сумма непогашен-ных векселей по состоянию на конец 2003 года составила 3 млрд. ринггитов. В 2001, 2002 и 2003 годах оборот векселей на денеж-ном рынке составил 1, 2 млрд., 2, 2 млрд. и 8, 8 млрд. ринггитов соответственно.

В целях дальнейшего стимула деятельности по торговле век-селями, финансовым институтам, которые назначены в каче-стве основных дилеров, разрешается устанавливать цену про-дажи или покупки. Участники рынка могут вести свои бизнес-операции по цене, предложенной основными дилерами.

В 2006 году BNNN были заменены на Денежные расписки Цен-трального банка Малайзии (Bank Negara Monetary Note – BNMN)

в соответствии с поправками в Закон «О Центральном банке Малайзии» от 1958 года. Таким образом, все выпуски BNNN, укоторых заканчивается срок обращения, постепенно будут за-менены на BNMN. Максимальный срок обращения BNMN был увеличен с одного до трех лет, и они могут выпускаться либо на дисконтной основе, либо с купонным доходом. По состоянию на 18 февраля 2008 года сумма находящихся в обращении на рын-ках BNMN составила 500 млн. ринггитов.

Краткосрочный торговый вексель

Исламский краткосрочный торговый вексель в Малайзии был впервые выпущен в 1992 году. Этот финансовый инструмент по-хож на банковский акцепт в традиционной банковской системе и основан на концепциях мурабаха и бай аль-дайн. Эти векселя являются еще одним инструментом денежного рынка, направ-ленным на поощрение и поддержку как международной, так и 378 Глава 7

внутренней торговли, предоставляя трейдерам привлекатель-ные исламские финансовые продукты – для покупки и продажи. Однако эти краткосрочные торговые векселя могут быть направ-лены как на финансирование закупок на внутреннем рынке или импорт, так и на продажи на внутреннем рынке или экспорт то-варов, не запрещенных в Исламе.

Для импорта или внутренних закупок финансирование, пре-доставляемое исламским банком, основано на принципе мураба ха. Согласно этой концепции, банк назначает клиента агентом позакупкам, который затем приобретает у продавца необходимые товары от имени банка. Банк платит продавцу за товары, а затем перепродает их клиенту с отсрочкой платежа до 200 дней. В кон-це срока клиент оплачивает стоимость товара плюс прибыль по согласованию сторон. Вексель представляет собой обещание клиента в конце срока заплатить банку ставку, предусмотренную векселем. Если банк готов взять на себя обязательство в каче-стве получателя векселя, то результатом будет то, что называют исламским акцептованным векселем. Если банк решит продать вексель третьей стороне, то будет применяться концепция бай аль-дайн, или продажа долгов. Как правило, продажи основанына дисконтированном методе бай аль-дайн. При наступлении срока, если вексель был продан третьему лицу, банк, который принимает на себя обязательство (или банк, который обязуется одобрить акцепт) производит оплату законному владельцу век-селя. В то же время, клиент осуществляет оплату банку, чтобы выполнить свое обязательство, как указано в векселе. Продавец или экспортер готовит экспортную документацию в рамках до-говора купли-продажи или аккредитива. Затем документы пре-доставляются в банк для покупки. Продавец затем выставляет другой переводной вексель банку. Этот способ финансирования позволяет продавцу мгновенно получить денежные средства для управления его оборотным капиталом за счет продажи долга банку.

Эта сделка включает в себя процесс секьюритизации, в кото-ром банк приобретает право клиента на требование долга, кото-рое обычно секьюритизируется в виде акцептованных векселей. Продажа основана на принципе бай аль-дайн, и вексель продает-

ся клиенту с дисконтом к номинальной стоимости. Векселя могут торговаться на вторичном рынке, и цена векселя вычисляется с помощью определенной формулы, то есть исходя из номиналь-ной стоимости, годовой процентной ставки, дохода и количества дней, оставшихся до погашения.

При наступлении срока погашения банк оплачивает вексель его владельцу и возвращает обратно платеж от дохода аккреди-тивов по первоначальной сделке. Эти краткосрочные торговые векселя также могут быть погашены до окончания срока обра-щения. Сумма, которую необходимо выплатить при досрочном погашении, зависит от таких факторов, как номинальная стои-мость, ставка погашения, которая была взаимно согласована, и количество дней, оставшихся до окончания срока обращения. Исламский акцептованный вексель – активно торгуемый на вто-ричном рынке финансовый инструмент. В 2008 году общий тор-говый оборот таких векселей составил 7020 млн. ринггитов, по сравнению с 5183 млн. в 2007 году. Это свидетельствует о том, что краткосрочные торговые векселя на основе Шариата стано-вятся все более популярным финансовым инструментом среди предпринимателей при совершении международных хозяй-ственных операций.

Исламский обращаемый депозит

Исламский обращаемый депозит – вид депозита, предостав-ляемого исламскими банками своим клиентам. Этот инструмент был впервые выпущен в 2000 году. Изначально использовался принцип бай битаман аджил, но может быть выпущен также на основании принципов мудараба и бай инах. Минимальная сумма для каждого депозитного сертификата, как правило, со-ставляет 50 000 ринггитов. Эти оборотные депозитные серти-фикаты могут торговаться на вторичном рынке. Цена продажи, как правило, определяется несколькими факторами, а именно: номиналом сертификата, сроком обращения и доходностью, устанавливаемой банком, если используется принцип мудараба. Если сертификаты основаны на принципе бай инах, то применя-ется тендер. 380 Глава 7

Процесс выпуска этого инструмента подлежит утверждению Центрального банка Малайзии. Процесс выпуска, как правило, выполняется инвестиционным отделом финансового института, и подразделение действует только в качестве связующего звена между клиентом и инвестиционным отделом в головном офисе. При наступлении срока погашения, штаб-квартира выплачи-вает владельцу основную сумму плюс доход. Клиенты могут до срока погашения продать инструмент на вторичном рынке или банку-эмитенту. Использование данного типа финансового ин-струмента еще не достигло своего максимального потенциала на денежном рынке. В августе 2008 года самым крупным выпуском этого финансового инструмента на 200 млн. ринггитов в Малай-зии стал активный товарный исламский оборотный депозитный инструмент банка «Бэнк Ислам Малейжа».

Межбанковские инвестиции мудараба

Межбанковские инвестиции мудараба были инициированы Центральным банком Малайзии в 1994 году, когда исламский денежный рынок был впервые представлен в малазийской ис-ламской банковской системе. Этот инструмент является меха-низмом, посредством которого финансовые институты, испы-тывающие дефицит средств, могут получить инвестиции от фи-нансовых институтов, имеющих свободные средства, на основе мудараба – участия в прибыли. Некоторые из особенностей это-го инструмента:

(i) инвестиционный период – от 1 дня до 12 месяцев;

(ii) минимальная сумма каждого вложения составляет 50 000 ринггитов;

(iii) доходность рассчитывается на основе валовой прибыли банка-объекта инвестиций за один год, до ее распределе-ния;

(iv) степень участия в прибыли устанавливается по договорен-ности между инвестором и объектом инвестиций; (v) в момент переговоров доходность банку-инвестору неиз-вестна, поскольку фактический доход станет ясным только

в конце инвестиционного периода. (Тем не менее, Централь-ный банк Малайзии утверждает, что, начиная с февраля 1996 года, минимальная ставка доходности основывается на доходности государственных инвестиционных ценных бу-маг плюс 0, 5%).

Формула для расчета дохода, который выплачивается вклад-чику фонда или инвестору, выглядит следующим образом:

P × R × T(К) Y = —, где: 36500

Y = сумма дохода, подлежащая выплате инвестору; P = начальная сумма инвестиций;

R = процент прибыли до распределения за один год инвестиций банка-объекта инвестиций;

T = общее число дней срока инвестирования; К = доля участия в прибыли.

Этот инструмент активно торгуется на исламском межбанков-ском денежном рынке. Общий объем сделок на денежном рынке с межбанковскими инвестициями мудараба в 2006 году составил 256, 1 млрд. ринггитов. За 2007 и 2008 годы общий объем торгов этого инструмента составил 271 млрд. и 224 млрд. ринггитов со-ответственно.

Облигации на основе принципов бай битаман аджил и мурабаха

Облигации на основе принципа бай битаман аджил (также известные как BalDS или исламские долговые ценные бумаги бай битаман аджил) являются одним из ранних исламских финансо-вых инструментов, появившихся на рынке капитала в Малайзии. Этот метод может быть использован теми, кому нужны финансы на приобретение новых основных средств. Среди ранних выпу-сков государственных компаний, в которых использовался этот метод, был выпуск облигаций «Куала Лумпур Интернэшнл Эир-порт Берхад» (Kuala Lumpur International Airport Berhad – KLIA Berhad) на 2, 2 млрд. ринггитов для финансирования строитель- 382 Глава 7

ства в 1996 году международного аэропорта в Куала-Лумпур (Osman, 2001). Этот выпуск был обеспечен правительством Малайзии. В частном секторе корпорация «Хоулон» (Houlon) осуществила две эмиссии облигаций бай битаман аджил на сумму 150 млн. ринггитов. Первый выпуск состоялся 3 сентября 1997 года на сумму 120 млн. ринггитов со сроком в семь лет, вто-рой выпуск на сумму 30 млн. ринггитов был проведен 3 января 1998 года и погашен 2 января 2005 года. Стоимость облигаций бай битаман аджил, выпущенных на рынок, составила в 2008, 2007 и 2006 годах 1 350 млн., 820 млн. и 2 590 млн. ринггитов со-ответственно.

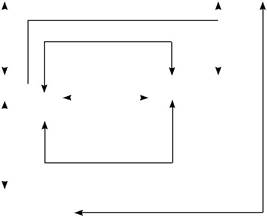

Процесс выпуска и обращения облигаций на основе принципа мурабаха (также известных как МУНИФ (MUNIF), или Гаранти-рованные облигации мурабаха) очень похож на облигации бай битаман аджил. Разница между BalDS и МУНИФ заключаетсяв их сроке обращения. Срок обращения облигаций мурабаха ко-роче – как правило, не более пяти лет. «Моккис Трейдинг Сенди-риан Берхад» (Moccis Trading Sdn Bhd) один из первых выпустил облигации МУНИФ со стоимостью в 50 млн. ринггитов, датой выпуска 29 марта 1996 год и сроком обращения облигаций – 5 лет. Другой эмитент облигаций МУНИФ – «Теледата Сенди-риан Берхад» (Teledata Sdn Bhd) выпустил облигации на сумму 30 млн. ринггитов 5 апреля 1996 года. Дата погашения облига-ций – 4 апреля 2001 года. Общая стоимость выпуска облигаций МУНИФ на рынке по состоянию на конец 2007 года составила 400 млн. ринггитов. Основной процесс выпуска облигаций на основе принципа бай битаман аджил показан на схеме 7-1.

Схема 7-1 показывает процесс выпуска облигаций бай бита ман аджил. Процесс выглядит следующим образом:

1. Заявитель (эмитент облигаций) рассматривает и определяет активы, которые нужно приобрести у продавца товаров, а затем устанавливает условия покупки.

2. Для эмиссии облигаций эмитент подает заявление в Комис-сию по ценным бумагам Малайзии. Существует ряд требо-ваний и условий, которые должны быть выполнены до пре-доставления подтверждения. Выпуск облигаций может быть выполнен только после получения подтверждения.

Схема 7-1. Процесс выпуска и обращения облигаций бай би-таман аджил

3. Эмитент обсуждает условия с финансирующей стороной или инвестором и направляет ему предложение. Обсуж-дение и соглашение об условиях финансирования вклю-чают расходы на эмиссию и заранее определенный доход инвестора.

4. Финансирующая сторона или инвестор осуществляет по-купку от имени эмитента (клиента), а оплата производится в соответствии с согласованными условиями между эмитен-том и продавцом товара. Клиент может быть назначен для представления эмитента и покупки актива.

5. Финансирующая сторона продает товары эмитенту с рас-срочкой платежа, то есть по цене покупки плюс маржа.

6. Эмитент оформляет отсроченные платежи путем эмиссии облигаций. Эти облигации могут быть основаны на основ-ном платеже наряду с прибылью, что означает, что выпуска-ется только один тип сертификата или векселя. В противном случае, держатели облигаций будут получать два вида вы- 384 Глава 7

плат. Если владелец облигации хочет фиксировать доход пе-риодически, то, в соответствии с соглашением, эмитируются вторичные векселя, погашаемые каждые шесть месяцев или раз в год. При погашении он получает выплату номинальной стоимости. Стоимость векселя или сертификата, представ-ляющая собой основной компонент, называется первичным векселем, в то время как доходная часть известна как вто-ричный вексель.

7. Финансирующая сторона после получения облигаций мо-жет перепродать их на вторичном рынке на основе принци-па бай аль-дайн.

8. В случае выплат дохода держателю облигации (например, по истечении шести месяцев), эмитент выплачивает доход дер-жателям вторичных векселей.

9. При погашении эмитент выполняет все включенные обязан-ности, основанные на номинальной стоимости облигаций.

Бескупонные облигации по принципам мурабаха и бай инах

В традиционной банковской системе бескупонные облигации или облигации с нулевым купоном являются одним из видов фи-нансовых инструментов, при котором эмитент, погашая облига-ции, платит только ее номинальную стоимость. Это означает, что инвестор покупает бескупонные облигации с большим дискон-том к номинальной стоимости. Как правило, эти облигации тор-гуются на вторичном рынке, и дисконтная цена определяется пу-тем проведения тендера. Этот процесс является допустимым по Шариату, а связанный с ним принцип называется бай музайада.Шариатский консультационный совет Комиссии по ценным бу-магам Малайзии одобрил использование этого инструмента на своем XX общем собрании в 1997 году. Этот способ финансиро-вания – как раз то, в чем нуждается финансовый сектор страны (Hussain, 1997). Отрасль нуждается в ориентире для корпоратив-ных облигаций, то есть в базисе для текущей стоимости активов и уровня дохода. «Хазанах Насиональ» (Khazanah Nasional) – го-

сударственная корпорация, которая управляет активами прави-тельства Малайзии – оказалась подходящей компанией для вы-пуска этих исламских базисных облигаций. В сентябре 1997 года «Хазанах Насиональ» выпустила первую исламскую облигацию, известную как «облигация Хазанах», с номинальной стоимостью 1 млрд. ринггитов, используя метод мурабаха, со сроком обраще-ния три года. Стоимость непогашенных «облигаций Хазанах» по состоянию на 18 февраля 2009 года составила 3 350 млн. ринг-гитов. Основной процесс эмиссии данного вида облигаций по-казан на схеме 7-2.

Популярное:

|

Последнее изменение этой страницы: 2016-06-04; Просмотров: 671; Нарушение авторского права страницы